Voici quelques étapes pour rédiger un mémoire de fin d’études en Administration :

Choisir un sujet : Il est important de choisir un sujet qui vous intéresse et qui est lié à votre domaine d’études. Il est également important de s’assurer que le sujet est suffisamment développé pour remplir les exigences d’un mémoire de fin d’études.

Trouver une problématique : Une fois que vous avez choisi un sujet, vous devez identifier une problématique claire qui sera le fil conducteur de votre mémoire.

Recherche de sources : Il est important de trouver des sources fiables pour soutenir vos arguments et étayer votre analyse. Il est important de citer les sources utilisées dans le mémoire.

Planification et structure : Il est important de planifier et de structurer votre mémoire avant de commencer à écrire. Il est généralement recommandé d’inclure une introduction, un corps et une conclusion.

Écriture : Il est important de respecter les normes de rédaction académique et de s’assurer que le mémoire est clair, concis et bien organisé. Il est également important de relire et de corriger le mémoire avant de le soumettre.

Référencement : Il est important de respecter les normes de référencement de votre établissement et de s’assurer que toutes les sources sont correctement citées et référencées.

Soumission : Il est important de s’assurer que le mémoire respecte les exigences de votre établissement et de le soumettre dans les délais impartis.

Les thèmes des mémoires de fin d’études en Administration sur WikiMemoires :

« Intranet est un réseau interne d’entreprise, permettant l’application des technologies de l’Internet à la gestion et à la diffusion de l’information.

Accessible aux seuls membres de l’entreprise, le réseau Intranet permet l’échange de documents de toute nature entre filiales ou bureaux éloignés géographiquement ».

Définition de Intranet d’entreprise

Ce concept, utilisé pour la première fois par des journalistes en 1992, n’a été officialisé qu’en 1996 dans un rapport de Forester Research intitulé Full service Intranet.

Le titre révèle en lui même la vocation première de l’application : répondre aux besoins du plus grand nombre dans l’entreprise et, par là même développer le travail coopératif et la modélisation des connaissances.

L’Intranet se manifeste alors sous la forme d’un « ensemble de solutions technologiques appliquées à l’entreprise, qui ont toutes pour caractéristiques communes d’être dérivées d’Internet ».

1. Les technologies du Web

L’Intranet est avant tout une application à l’interne des technologies du Web. Les technologies du Web apportent aux utilisateurs de l’informatique une nouvelle logique de réseau fondée sur l’interconnexion de réseaux de nature différente, d’ordinateurs divers (Mac, PC, micro, grands systèmes,…), d’applications logicielles multiples.

Internet permet de relier entre eux des utilisateurs quels que soient l’ordinateur et le réseau qu’ils utilisent et ceci

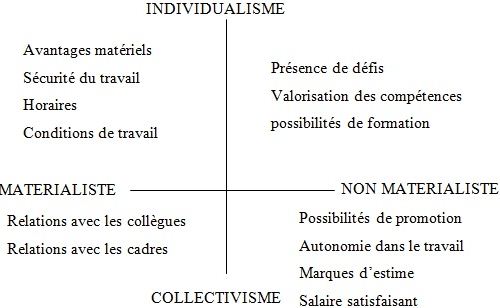

De l’intention à l’action : l’autorégulation, motivation efficace

C. De l’intention à l’action : l’auto-régulation

Le 1er élément de réponse est le BUT. Il n’y a pas de motivation sans objectifs.

Les théories abordées concernent la manière dont les conduites sont volontairement orientées vers la réalisation de buts, proches ou lointains…et la nature des mécanismes cognitifs qui permettent de comprendre comment buts et comportements sont liés.

On veut comprendre plus généralement la façon dont chacun gère ses activités et son effort en fonction de ses objectifs et des autres caractéristiques de sa situation au travail.

L’idée forte chez tous les théoriciens qui ont étudié la motivation sous cet angle est que « le but est un élément central dans les processus d’auto-régulation parce que la capacité d’un individu à se représenter de manière symbolique ses objectifs sous la forme d’un but précis est essentielle pou qu’il puisse exercer un contrôle efficace sur ses comportements ».

1. Apport de Locke : la puissance de motivation du but

L’apport de Locke se définit le but comme le désir d’atteindre un certain niveau de performance. Il démontre que les buts sont de puissants déterminants de l’effort et de l’activité qui conduisent à cette performance, -et ceci même si le but lui-même n’est pas et ne peut pas être atteint.

En outre, cet effet motivant du but est totalement indépendant de l’existence de récompenses qui pourraient être associées au fait d’atteindre un objectif donné. Les deux attributs du but sont le contenu

Il s’agit de comprendre comment l’environnement conduit l’individu à construire ses motivations et d’analyser la façon dont il perçoit, comprend son environnement « Chacun d’entre nous réagit non pas à un environnement objectif, mais à celui qu’il perçoit, à la manière dont il interprète l’ensemble de la situation dans laquelle il travaille. »

Le modèle cognitif suppose que chaque individu se comporte de manière rationnelle, et qu’il décide consciemment de porter son effort vers des activités dont il prévoit qu’elles lui apporteront les résultats et les récompenses qu’il souhaite obtenir.

1. Valence/instrumentalité/expectation : modèle de VROOM, complété par la suite pas LAWLER et PORTER

L’hypothèse sous jacente à ce modèle pose que les choix individuels dont les choix professionnels (choix d’une tâche à accomplir, décisions concernant le niveau d’effort qui va s’ensuivre pour la réaliser) dépendent du produit de ces trois paramètres.

La valence est la caractérisation affective attachée par chacun aux résultats de ses activités. Il s’agit de la relation entre chaque individu et chaque résultat du travail. Elle n’est pas constante : elle évolue avec notre subjectivité.

La valence est liée à la hiérarchie de valeurs propres à une personne, à ses besoins du moment et à ce qu’elle croit être les conséquences de son comportement.

L’impact de l’intranet sur la motivation dans l’entreprise

Université de Marne la Vallé

DESS Communication des Entreprises,

des Administrations et des Institutions

UFR Sciences Humaines

L’impact de l’intranet sur la motivation dans l’entreprise

L’expérience Intranet chez Bayard

Par Anne-Pauline GARBAR et Magali VERAN

Professeur responsable :

Vladimir IAZYKOFF

Année universitaire

2001/2002

Introduction

La motivation se place au centre des réflexions aujourd’hui. A l’heure de la mondialisation de l’économie, à l’heure où l’avancée technologique n’est plus un privilège durable, la productivité, et la qualité des services, donc la compétence et la motivation du personnel, deviennent des éléments décisifs de la survie des entreprises.

Ainsi, ce sont 97 % des 526 chefs d’entreprise interrogés récemment par l’association « Progrès du Management » qui affirment que « motiver les employés est une préoccupation majeure ».

Pourtant, en faisant un rapide tour de la question, l’on s’aperçoit qu’ils donnent

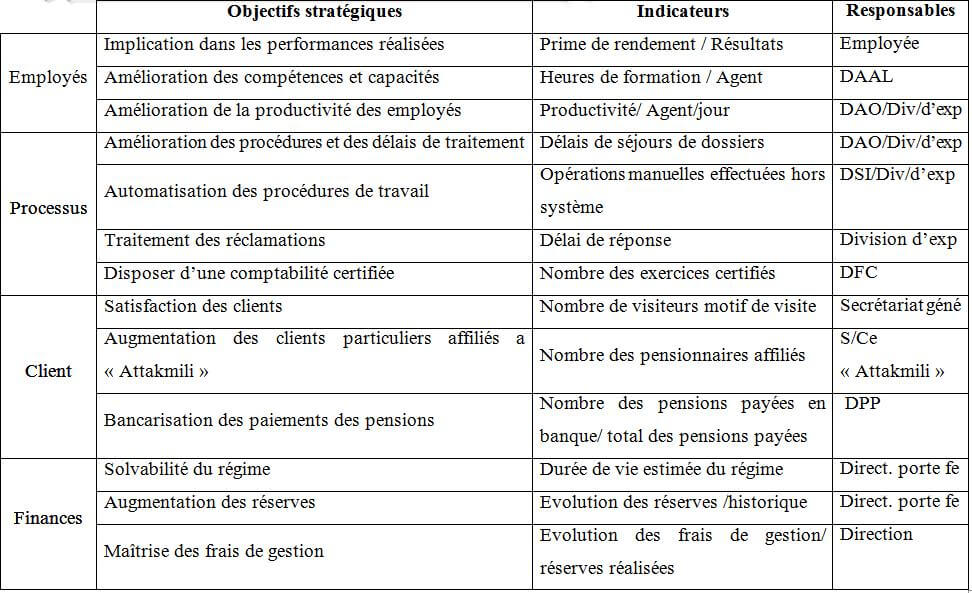

Les indicateurs clés de contrôle de gestion Deuxième partie: Intégration de contrôle de gestion dans la nouvelle gestion publique Chapitre II: la mise en place Section I: Les indicateurs clés de contrôle de gestion A- Définition de la relation cause à effet La stratégie adoptée est structurée dans la mesure où chaque perspective est fondée sur … Continuer la lecture

Tableau de bord prospectif : Conception et mise en œuvre

Deuxième partie: Intégration de contrôle de gestion dans la nouvelle gestion publique

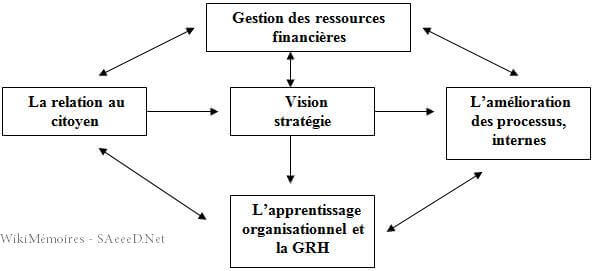

Chapitre II : les tableaux de bord : Outils de suivi adaptés au management publique

Section 2 : Le tableau de bord prospectif (TBP)

2-1 Définition de la performance

Les tableaux de bord prospectifs ( balanced scorecards ) ont été conçus initialement par Robert S.KAPLAN ET David P. NORTON pour les entreprises du secteur concurrentiel.

Définition de TBP

Leur souci est de rééquilibrer l’approche traditionnelle de la performance en ajoutant à l’axe habituel de la performance financière (rentabilité, valeur […] ajoutée, etc ) trois autres axes qui rendent compte des autres dimensions de la performance:

Un axe « clients » (exemple : satisfaction et fidélité des clients ),

Un axe « processus internes » ( processus clés à mettre sous contrôle, par exemple, les processus d’innovation),

Un axe « organisationnel » (potentiel des salariés capacités des systèmes d’information motivation et responsabilisation)

Le rééquilibrage s’effectue aussi entre indicateurs de résultat et indicateurs « avancés »,

Alors que les premiers mesurent a posteriori le résultat d’une action, une réalisation par rapport à un objectif, les seconds permettent de suivre les variables d’action clés afin d’influer sur la performance finale, au lieu de simplement la constater.

Enfin, les tableaux de bord proposés par MM KAPLAN et NORTON se veulent prospectifs ils rééquilibrent l’importance relative des objectifs à court terme ( comme la performance financière) et celle des objectifs à long terme centrés sur ce que les dirigeants veulent faire de leur organisation.

Ils sont aussi prospectifs parce qu’en remontant des effets aux causes, ils font l’hypothèse qu’en s’attaquant aux causes ( exemple : l’organisation interne),

Deuxième partie: Intégration de contrôle de gestion dans la nouvelle gestion publique Chapitre II: Les tableaux de bord: Outils de suivi adaptés au management publique C’est dans un contexte nouveau axé sur la gestion par la performance que s’inscrivent les tableaux de bord. Cet outil déjà ancien dans le secteur privé, opère une intégration en … Continuer la lecture

Les trois types des outils du contrôle de gestion adaptés aux organismes publiques (secteur public)

Deuxième partie: Intégration de contrôle de gestion dans la nouvelle gestion publique ( management public)

Chapitre I : Intégrer le contrôle de gestion dans les organisations publiques

Section 3 : Les outils du contrôle de gestion adaptés aux organismes publiques

De l’approche de la spécificité des organisations publiques, Déjà évoqué dans la première section de ce chapitre, découle la nécessité de mettre en œuvre des outils de contrôle de gestion adaptés à ces organisations, qui permettront de signaler les situations sensibles et d’enrichir les débats financiers.

En effet, en faisant appel à des outils comme les tableaux de bord, les indicateurs, les rapports d’activités etc.

Les organisations font preuve de vouloir épouser les percepts de la gestion par la performance, réservés longtemps à la gestion privée.

De plus, l’introduction de ces outils à côté des outils traditionnels propres à la gestion publique, aura l’intérêt de constituer un maillage d’instruments qui pourraient amener les gestionnaires à enrichir la boite à outil dont ils auront besoin pour conduire dans les meilleures conditions leurs actions.

Nous allons examiner dans :

un premier temps les outils de finalisation, dans

un deuxième temps les outils comptables et financiers et dans

un troisième temps les outils de suivi et du contrôle de la performance.

3-1 Les outils de finalisation

On entend par outils de finalisation, les outils de contrôle de gestion qui orientent la gestion des organisations vers les finalités, c’est-à-dire les objectifs et les résultats.

Parmi ces outils on en retient deux qui reçoivent à notre avis application dans les organisations publiques . Il s’agit de la planification stratégique et des contrats objectifs moyens.

3-1-1 La planification stratégique

Depuis qu’elle a gagné la sphère des organisations comme notion axiale du management la planification stratégique entretenait un lien organisationnel avec le contrôle de gestion.

Elle en constitue un de ses supports dans la mesure où le contrôle de gestion est l’instrument à l’aide duquel les dirigeants s’assurent que les objectifs fixés à chaque responsable sont bien atteints en utilisant de façon optimale les moyens préalablement alloués.

Il s’appuie au premier chef sur les objectifs généraux de l’entreprise, à court terme, mais surtout à moyen et long terme, qui résultent de la planification stratégique.

La stratégie est en effet la combinaison d’objectifs à long terme et de leur organisation, définie par rapport aux finalités de l’entreprise.

La démarche de la planification stratégique constitue un processus qui se déroule en plusieurs étapes, la plus importante est :

Le diagnostic stratégique

Celui-ci constitue le fondement de ce que l’on appelle l’analyse stratégique.

Il comprend les phases suivantes :

L’identification des menaces et opportunités potentielles de l’environnement qui pourraient entraîner des ruptures dans la performance de l’organisation.

L’analyse des forces et faiblesses de l’organisation par rapport à ses concurrents.

L’élaboration d’une réglementation stratégique qui parait de définir les composantes de l’activité de l’entreprise, et donc les domaines d’activités sur lesquels s’ppliquera le diagnostic stratégique.

La formulation d’objectifs clairs et précis en confrontant les faiblesses et les forces aux opportunités et menaces.

La déclinaison de ces objectifs en plans d’action, puis en budgets

La détermination de l’écart entre les résultats souhaités et les résultats possibles

La mise en évidence d’actions destinées à réduire l’écart

3-1-2 Les contrats de performance

Une des notions qui épouse le mieux la philosophie du contrôle de gestion, ce sont les contrats de performances, ou encore les contrats objectifs-moyens.

Ces contrats dits aussi de gestion sont des instruments de gestion par objectifs qui mettent en évidence le lien entre les objectifs, les moyens et les résultats. Ainsi les contrats de performance constituent un instrument de gestion qui s’inscrit dans le temps et la durée.

C’est un outil de planification qui permet de donner du temps aux gestionnaires opérationnels ainsi qu’une marge de liberté afin qu’ils puissent adapter leurs décisions au contexte dans le cadre du quel ils agissent.

Ils déterminent les rôles et les responsabilités des acteurs et formalisent leurs relations.

Les objectifs et les moyens font l’objet d’engagements réciproques écrits, ce qui présente une occasion pour mobiliser les acteurs dans le cadre d’une gestion basée sur la transparence et les résultats.

Utilisés comme outils du contrôle de gestion, les contrats de performances s’inscrivent dans le triptyque d’une gestion moderne responsabilité, autonomie, transparence.

A noter enfin que les contrats de performance dans le secteur public peuvent prendre plusieurs formes et porter plusieurs appellations ( contrats plans, contrats programmes, contrats objectifs –moyens).

Les outils comptables et financiers de contrôle de gestion

3-2 Les outils comptables et financiers du contrôle de gestion au secteur public

Pour piloter et prendre des décisions à court et à long terme dans le secteur public, les gestionnaires s’appuient sur une panoplie d’outils comptables et financiers.

Une part importante de ces outils repose sur les mécanismes de la comptabilité publique et les instruments budgétaires.

Ces deux outils permettent de prévoir, exécuter et contrôler les opérations de recettes et de dépenses des organismes publics.

Ils constituent, donc la principale source d’information pour les décideurs publics, et par là, un cadre de référence pour la réalisation d’un plan d’action mettant en perspective les ressources et les consommations.

A côté de ces deux outils classiques spécifiques à la gestion publique, on assiste depuis peu de temps au développement de nouveaux outilsde gestion venant compléter le système d’informations publiques.

Il s’agit notamment de la comptabilité analytique.

Cet outil forme un complément du système d’information qui permet à l’administration de mesurer les coûts de ses activités et de ses prestations.

Dans cette sous-section on analysera dans un premier temps les outils budgétaires et comptables propres à la gestion publique, et dans un deuxième temps, nous allons nous intéresser à la mise en avant des techniques de la comptabilité analytique.

Les outils budgétaires

Dans le cadre de la modernisation de son dispositif financier, les organisations publiques, surtout celles relevant des pays en développement (Le Maroc par exemple) viennent d’amorcer une nouvelle ère en jetant les premiers jalons d’une gestion budgétaire axée sur les résultats.

Cette nouvelle démarche s’inscrit dans le cadre de l’amélioration de l’efficacité et de l’efficience de la dépense et de la réforme de la gestion publique en l’orientant davantage vers la performance.

* Le budget et la comptabilité publique

Pratiquement, toutes les administrations publiques disposent de budgets qui proviennent de l’affectation du budget de l’Etat et des collectivités locales

Pour l’exécution et le contrôle de ces budgets, elles font appel aux règles de la comptabilité publiques.

En effet, le budget et la comptabilité publique constituent les outils les plus traditionnels de la gestion publique.

En fait, si les organismes publics empruntent la plupart des outils du contrôle de gestion au secteur public, elles constituent en revanche une source d’inspiration à celui-ci en matière de gestion budgétaire prévisionnelle.

Nous nous proposons d’examiner avec cette section

La gestion budgétaire

La comptabilité publique

1- La gestion budgétaire

La gestion budgétaire publique est un aspect , qui relève du droit budgétaire.

Celui-ci s’entend de l’ensemble des règles juridiques qui régissent les actes de prévision, d’autorisation et de l’exécution des recettes et des dépenses des personnes publiques.

Cette mesure vise d’une part à donner plus de marge de manœuvre aux gestionnaires en les rendant imputables de leurs actions, et d’autres part à favoriser un contrôle performant et efficace de la dépense publique.

La première mesure en matière de globalisation des crédits a été introduite par les autorités marocaines suite à l’adoption de la programmation et de l’exécution du budget de l’Etat dans le cadre de la déconcentration.

Cette nouvelle mesure vise à opérer des virements entre lignes d’un même paragraphe avec l’engagement, pour les ordonnateurs de restructurer leurs morasses budgétaires en identifiant des actions et /ou des projets précis auxquels doivent correspondre des indicateurs de performance

Au Maroc, par exemple on a préféré adopter une démarche progressive en mettant en place dans une première étape, une fongibilité limité au paragraphe à l’intérieur duquel les crédits peuvent être redéployés sans l’intervention du ministère des finances et de la privatisation.

Par la suite et évaluation de cette première étape et adhésion de l’ensemble des départements ministériels à ce processus.

Il sera possible d’accéder à une étape supérieure au niveau de la globalisation des crédits qui pourrait concerner l’article, lequel est un élément structurant du budget puisqu’il recouvre en général, une direction ou un domaine d’action.

La contractualisation

Sous ce terme on entend les contrats passés entre l’administration centrale et ses services décentrés. C’est une autre mesure qui favorise la gestion publique axée sur les résultats.

Le recours à cette action est perçu comme instrument de modernisation de la programmation et de l’exécution de la dépense publique en instituant une nouvelle logique modifiant les rapports entre les administrations centrales et leurs services déconcentrés.

Cette approche qui consiste à lier les deux parties, par des engagements réciproques portant sur les objectifs, les moyens et les résultats, est basée sur l’amélioration des performances et le renforcement de l’autonomie des gestionnaires.

Les services déconcentrés peuvent désormais avoir pouvoir sur la gestion de leurs ressources humaines et financières et sur leurs programmes d’action.

Le budget genre

Parallèlement aux mesures susvisées et en complément de la nouvelle approche budgétaire axée sur les résultats, des nouvelles politiques budgétaires sont menées actuellement afin d’assortir l’analyse budgétaire d’une dimension genre.

L’approche genre constitue une action qui prend place parmi les efforts consentis pour lutter contre les déséquilibres entre les politiques de promotion de la femme, des hommes et des enfants.

Elle vise, en effet, à instaurer d’une part la cohérence entre ces politiques et la programmation budgétaire, et d’autre part une distribution équitable des ressources, ainsi qu’une augmentation des dépenses dans les secteurs sociaux.

Cette approche s’inscrit donc dans la nouvelle logique budgétaire orientée performance, en cherchant à doter les départements ministériels d’outils de gestion leur permettant d’apporter des réponses sociales aux besoins des hommes, des femmes et des enfants.

La comptabilité publique

La comptabilité publique constitue une technique qui intervient au moment de l’exécution du budget.

Elle s’exerce en vertu d’un principe fondamental du droit budgétaire à savoir la séparation des fonctions d’ordonnateurs et de comptables.

Cette spécialisation fonctionnelle, assortie d’un contrôle de régularité à pour objet d’assurer le bon emploi des deniers publics, le respect des autorisations budgétaires et l’application des textes régissant les opérations financières des organismes publics.

Mais entre les ordonnateurs et les comptables qui disposent chacun en ce qui le concerne d’une comptabilité propre, on trouve la comptabilité des contrôleurs des engagements et des dépenses ( Le cas de la France).

La comptabilité analytique

La comptabilité analytique permet de fournir aux responsables de l’entretien routier, à tous les niveaux ( central, régional, local) des information permettant de détecter en temps réel toute anomalie, coûts excessifs et mauvaise organisation afin de prendre les dispositions nécessaires à l’optimisation des moyens mis à la disposition des gestionnaires.

Les outils de suivi de la performance (management public)

3-3 Les outils de suivi de la performance du contrôle de gestion dans le secteur public

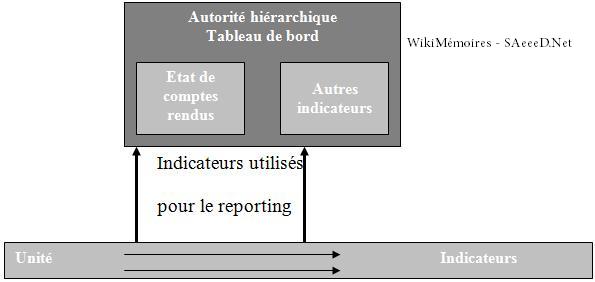

Il existe plusieurs types d’outils utiles au suivi de la performance dans le cadre d’une démarche de contrôle de gestion. Il y a tout d’abord le reporting et les tableaux de bord.

Ceux-ci sont devenus depuis de temps un outil systématique pour nombre d’administrations publiques, surtout celles qui orientent leur gestion vers la performance.

C’est outils sont élaborés au niveau global des administrations et au niveau des différentes entités qui les composent, il y a ensuite la démarche de poste évaluation qui vient d’intégrer la gestion publique pour suivre la performance des projets.

Tous ces outils forment un ensemble cohérent adapté aux besoins de la gestion publique en fournissant un langage commun aux différents utilisateurs de l’information.

– Le reporting et les tableaux de bord

Le reporting et les tableaux de bord figurent parmi les outils qu’a emprunté l’administration publique à l’entreprise

Pré-requis pour une mise en place du contrôle de gestion

Deuxième partie: Intégration de contrôle de gestion dans la nouvelle gestion publique ( management public)

Chapitre I : Intégrer le contrôle de gestion dans les organisations publiques

Section 2 : les pré-requis pour une mise en place du contrôle de gestion

Ces pré-requis détermineront un cadre dont l’adoption par les instances publiques est recommandée, dans la conception et l’élaboration de leurs systèmes de contrôle de gestion.

Ainsi il faut faire la différence entre les pré-requis organisationnel qui toucheront sur l’organisation elle–même et les pré-requis managérial relative au type de mangement adopté ainsi qu’au types de mangers.

2-1 Les pré-requis organisationnel

* Une organisation cohérente, sans laquelle il est impossible de piloter

Je tiens à souligner avant tout que l’organisation se trouve au fondement du contrôle de gestion. Aucun contrôle de gestion ne peut être mis en place si on ne procède pas à un changement profond d’organisation.

Il ne s’agit pas simplement de changements de strutures.

Il faut des changements au niveau du management, des systèmes d’information ou des systèmes de pilotage. L’organisation est donc l’acte fondateur préalable au bon contrôle de gestion.

* Une modélisation des activités

Il faut non seulement la concervoir, mais aussi la faire passer dans la mentalité des collaborateurs. Cela touche aux questions de la gestion des changements qui sont si précieuses dans ces processus.

En premier lieu rappellerai qu’un système de contrôle est nécessairement contingent.

Le « prêt-à-porter » n’existe pas en contrôle de gestion.

En second lieu je partirai d’une idée de base partagée par tous les spécialistes du contrôle : un système de contrôle ne peut pas exister s’il n’existe pas de modèle de ce que nous voulons mettre sous contrôle.

En d’autres termes, il faut une représentation simplifiée significative de ce qui doit être mis sous contrôle.

C’est-à-dire du mode de fonctionnement de l’organisation, de ses objectifs et de ses facteurs clés de succès ou d’échec.

Il est toujours possible de mettre en place des indicateurs sans qu’il y ait de réprésentation simplifiée au préalable, mais cela ne s’appellera pas du contrôle de gestion.

Mettre en place un modèle fait partie des points qui, ne sont pas négociables.

Le contexte des organismes publics et le contrôle de gestion

Deuxième partie : Intégration de contrôle de gestion dans la nouvelle gestion publique ( management public)

Introduction

Le socle commun des fonctions publiques repose en grande partie sur les valeurs fondamentales que sont l’appartenance à des Etats de droit, la neutralité des agents publics, la non-discrimination et la distinction entre politique et administration.

Ces dernières années, certains pays se sont résolument orientés vers des démarches volontaristes visant à refondre plus ou moins complètement leur management public.

D’autres s’y sont lancés de manière plus progressive, en fonction du contexte local et de la conjoncture plus ou moins propice.

D’autres encore en ont fait l’affichage sans se donner réellement les moyens d’y parvenir.

Malgré les hésitations de certains, la volonté de s’engager dans une logique objectifs/résultats (planification stratégique et nouveaux outils financiers) transcende toutes ces politiques.

Cette nouvelle culture du résultat a emprunté au secteur privé des systèmes d’information et de contrôle qui ont été largement adaptés au secteur public.

Globalement, les Etats qui ont mis en place de telles réformes se sont engagés dans trois démarches.

La première vise à simplifier les procédures administratives en se préoccupant prioritairement de l’avis et de la place du citoyen-usager vis – à- vis de l’administration.

La deuxième concerne la mise en place d’une logique de résultat visant la qualité du service rendu.

La troisième, qui est la résultat des deux premières, concerne la rénovation des structures administratives par une meilleure gestion des ressources humaines et surtout le développement des outils de suivi et de contrôle.

Mais comment peut on intégrer ces derniers dans une sphère caractérisée par des particularités énormes différentes de celle de l’entreprise privée ?

Chapitre I : Intégrer le contrôle de gestion dans les organisations publiques

Le contrôle de gestion s’est développé dans l’entreprise. Ses outils, méthode démarches ont été depuis du XXe siècle pour apporter des réponses aux problèmes de l’entreprise.

La récupération de ces outils méthodes et démarches par des administrations publiques ayant une finalité intrinsèquement différente de celle de l’entreprise, même si l’on considère généralement qu’elles doivent obéir aux ardentes obligations d’efficacité et d’efficience, est légitime.

Cependant cette transposition demande un travail d’investigation, d’analyse sur ce qui est transposable et ne l’est pas, sur la nature et l’importance des transpositions.

Ainsi que sur le développement de démarches de contrôle de gestion propres aux organisations publiques (c’est dans ce cadre – là l’évaluation doit être raccordée au contrôle).

L’utilité du contrôle de gestion pour piloter les organisations publiques

Première partie : La définition d’un système de contrôle de gestion dans les organisations publiques :

Chapitre II : le positionnement du contrôle de gestion dans les organisations publiques

Le contrôle de gestion est un système d’information qui s’est développé dans le secteur privée. Son application au secteur public est en cours, notamment sous l’influence de la contractualisation qui se développe dans l’administration.

Cependant seule l’existence d’un besoin peut assurer l’application durable du contrôle de gestion dans une organisation.

Il est à signaler au début que la présence actuelle du contrôle de gestion dans certaines organisations n’est pas preuve d’un besoin à long terme.

Ainsi de nombreuses techniques de gestion ont vu le jour dans diverses organisations, souvent par effet de mode, pour être ensuite abandonnées quelques années plus tard du fait de leur caractère non applicable ou de l’absence d’un besoin réel.

Dans un premier temps, il sera montré à travers une analyse macro organisationnelle ( Section 1) et micro organisationnelle ( section 2), que le contrôle de gestion est un besoin fondamentale pour les organisations publiques, pour présenter par la suite ( section3) les apports de contrôle de gestion pour ces organisations.

Section 1 : Analyse macro-organisationnelle du besoinde contrôle de gestion

Depuis les débuts des années 80 l’environnement du système de la fonction publique s’est modifié, il est devenu de plus en plus incertain, instable et équivoque, les éléments suivants sont apparus :

La montée du chômage entrainant une vague de protestation contre le secteur public jugé incapable d’absorber les flux des diplômes,

L’apparition récente des nouvelles technologies de l’information et de la communication (1-1)

Le développement de la contractualisation et des contrats programmes au sein des organisation publiques (1-2)

Ces deux derniers points seront développés, car ils ont un effet considérable direct sur l’apparition du contrôle de gestion.

1-1 L’émergence des nouvelles technologies de l’information et de communications dans les organisations publiques

L’implantation de ces nouvelles technologies dans les organisations publiques entraîne plusieurs conséquences au niveau de la gestion.

Les NTIC sont cause de réorganisation : elles entraînent, d’une part, la disposition des services dits d’exploitation et, d’autre part l’émergence de services gérant ces nouvelles technologies.

Elles obligent à des reconversions de personnel ce qui nécessite la mise en place de formations.

Elles déclenchent des actions d’information et de promotion nécessaires pour convaincre les professionnels du secteur public d’adopter ces nouvelles technologies.

Ces actions obligent les fonctionnaires à aller au devant, elles s’inscrivent dans le cadre de changement de culture.

De plus, à coté de cela, ces NTIC sont utilisées au niveau des organisations afin d’accroitre la communication ainsi, on y assiste de plus en plus au développement de projets d’intranet et de messagerie, tout ceci accompagné de la distribution massive d’ordinateurs pour les cadres.

Le développement des NTIC dans les organisations publiques entraîne un déséquilibre entre les besoins et les capacités ( Besoins/Capacités) dans le traitement de l’information, ce déséquilibre provient principalement d’un accroissement des besoins de traitement.

Deux solutions s’offrent : réduire les besoins ou accroitre les capacités.

Elles ne peuvent agir sur les besoins, car ils proviennent principalement d’une modification de l’environnement qui crée une nouvelle forme de pression.

Donc, elles vont accroitre les capacités.

Au sein de ces capacités, les organisations publiques ont théoriquement le choix : agir sur les structures ou agir sur les technologies et les systèmes d’information. Elles ne peuvent agir sur les structures.

Elles doivent donc sur leurs technologies et les systèmes d’information. Or, les nouvelles technologies qui ont été développé ne satisfont qu’une partie du besoin d’information.

Donc elles n’ont d’autre choix que de développer leurs systèmes d’information, notamment ceux qui ont une dominante contrôle :

le contrôle interne,

la certification et

le contrôle de gestion.

Ce dernier a sa place et se développera, notamment pour encadrer et contrôler l’accroissement des flux d’information.

Le contrôle de gestion et les autres formes de contrôle

Première partie : La définition d’un système de contrôle de gestion dans les organisations publiques :

Section3 : Le contrôle de gestion et les autres formes de contrôle

Le développement et la généralisation du contrôle de gestion dans les administrations de l’Etat nécessitent de clarifier son positionnement par rapport aux autres formes de contrôle et de préciser.

Le cas échéant, les évolutions possibles des formes de contrôle préexistantes.

3-1 Contrôle de gestion – audit interne

On confond souvent audit interne et contrôle de gestion CG.

Or, on peut pas se contenter d’assimiler l’audit interne au contrôle de gestion dans les administrations publiques, ou au contrôle des entités, qui embrasse toutes les formes de contrôle du fonctionnement et de la gestion au sein d’une entité.

Le contrôle de gestion est un outil et une aide à la gestion qui doit permettre aux dirigeants de s’assurer que les activités de l’organisme concerné sont conduites de manière appropriée.

Le CG, aussi efficace soit-il ne peut pas remplacer l’examen indépendant et exhaustif que constitue l’audit interne, et qui porte sur des questions plus larges et plus générales.

En revanche, l’audit interne ne peut pas non plus se substituer au CG. Les objectifs et les moyens d’y parvenir sont différents.

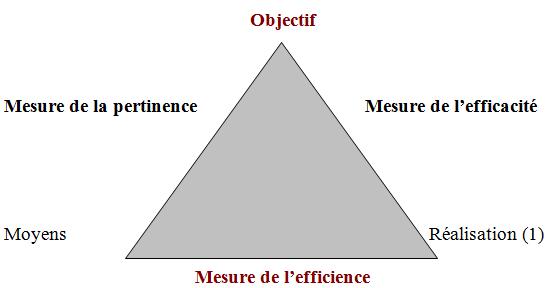

Le contrôle de gestion s’applique davantage au contrôle au jour le jour des opérations de routine, ainsi qu’à l’efficience et l’efficacité des travaux

Fondements du contrôle de gestion : les objectifs et les caractéristiques du contrôle de gestion

Première partie : La définition d’un système de contrôle de gestion dans les organisations publiques

Section 2 : Les fondements du contrôle de gestion

Les fondements du contrôle de gestion seront analysés à travers les objectifs qu’il trace et les caractéristiques qu’il couvre.

2-1 Les objectifs du contrôle de gestion

Comme l’observe McCrindell, l’un des principaux objectifs et l’une des principales forces d’un système de contrôle de gestionefficace devraient être d’accroître les capacité des dirigeant à diriger de laisser se déployer leur potentiel de direction et de constituer un moteur permettant de parvenir plus facilement aux buts et objectifs de l’organisme.

De tels contrôles doivent rendre chaque dirigeant responsable, sans pour autant être considérés comme une limite à leur liberté de décision dans les domaines pour lesquels ils ont reçu une délégation de pouvoir.

Les contrôles de gestion ne garantissent ni l’efficacité des programmes publics ni l’absence de gaspillages, de fraudes

Le contrôle de gestion : définition et source de confusions

Ministère de la modernisation des secteurs publics

Ecole Nationale D’administration ENA Rabat

Cycle superieur en gestion administrative

3ème promotion

Mémoire pour l’obtention du diplôme du cycle supérieur de l’ENA Le contrôle de gestion : dispositif de management pour les organismes publics

Sous la direction de

Mr: Mustapha Taimi

Les membres du jurys :

Professeur Mustapha TAIMI : Président

Professeur Omar IDALI : Suffragant

Professeur Mohamed SBIHI : Suffragant

Préparé par:

Mr: Mohammed H.

Année universitaire

2005-2006

Introduction générale : le contrôle de gestion dans les organismes publiques

Le contrôle de gestion est une source de défis pour les gestionnaires de l’administration.

Son identité est difficile à cerner, son ancienneté contraste avec la modestie de la place qu’il tient actuellement, ses adages dominants débouchent sur un dilemme difficile à dépasser.

Le contrôle de gestion est chose curieuse.

Il se trouve là où ne l’attend pas. Son périmètre semble à géométrie variable. Il fait peur de fausses raisons, en sens inverse, il donne quelquefois des espoirs illusoires…

Conçu parfois comme une extrapolation de la comptabilité, et plus particulièrement de la comptabilité analytique.

Il se concrétise alors par la confection et l’alimentation de tableaux de chiffres, fournissant, avancent même certains contrôleurs de gestion en entreprises amenés à effectuer leurs prévisions à intervalles de plus en plus fréquents, une justification sans égale de l’utilité des tableurs !

Le champ du contrôle prête à discussion , par exemple, suivant les organisations, il intègre le suivi de l’exécution budgétaire, voir même la confection budgétaire, ou les exclut.

Il est tantôt étroitement associé à la fonction finance, tantôt assez largement déconnecté de celle-ci ou en tout cas de la direction financière.

Le contrôle de gestion est tantôt assimilé à de l’autocontrôle -à-t-on assez dit, en particulier dans l’administration, que l’expression relevait de l’erreur de traduction –tantôt ramené à un simple reporting qui en est l’exact inverse.