Etudier le Commerce et le Marketing peut vous aider à développer des compétences dans les domaines de la gestion, des finances, du marketing, de la communication, de la vente, de la stratégie d’entreprise, de la psychologie sociale, des statistiques, de la négociation, des relations publiques, du développement international, etc.

Pour étudier le Commerce et le Marketing, vous avez plusieurs options :

Les écoles de commerce proposent des programmes de bachelors et de masters en Commerce et Marketing, avec des spécialisations dans des domaines tels que la gestion, le marketing, les finances, les relations internationales, etc.

Les universités proposent également des programmes de bachelors et de masters en Commerce et Marketing, avec des spécialisations dans des domaines tels que la gestion, le marketing, les finances, les relations internationales, etc.

Il existe aussi des programmes de Commerce et Marketing en ligne qui vous permettent de suivre des cours à distance et de travailler en même temps.

Il est important de vous renseigner sur les programmes et les établissements qui vous intéressent pour vous assurer qu’ils correspondent à vos objectifs professionnels et que les cours proposés correspondent à vos centres d’intérêts.

Il est également important de noter que pour réussir dans le domaine du Commerce et Marketing, il est important d’être doté d’un esprit d’analyse, de créativité, d’adaptabilité, d’autonomie, de capacités à travailler en équipe, de capacités à communiquer efficacement et de capacités à gérer des projets.

La filière Commerce et Marketing est une filière d’études qui forme des professionnels compétents dans les domaines du commerce et du marketing. Les programmes d’études en Commerce et Marketing comprennent généralement des cours de gestion, de finances, de marketing, de communication, de vente, de stratégie d’entreprise, de psychologie sociale, de statistiques, de négociation, de relations publiques, de développement international, etc.

Les étudiants en Commerce et Marketing apprennent à comprendre les tendances du marché, à élaborer des stratégies commerciales et marketing efficaces, à communiquer efficacement avec les clients et les partenaires commerciaux, à gérer des équipes de vente et à évaluer les performances commerciales.

Ils apprennent également à utiliser les outils numériques pour évaluer les données et les tendances du marché.

Les diplômés en Commerce et Marketing peuvent travailler dans divers domaines tels que les ventes, le marketing, la publicité, les relations publiques, la gestion de la marque, la gestion de projet, la gestion de la chaîne d’approvisionnement, la gestion des relations avec les clients, la gestion des ventes en ligne, la stratégie d’entreprise, etc.

Les diplômés en Commerce et Marketing peuvent également poursuivre des études supérieures pour devenir des chercheurs ou des enseignants-chercheurs.

La filière Commerce et Marketing est un secteur en croissance, en constante évolution et qui offre des défis et des opportunités professionnelles variées.

Les mémoires de fin d’études en Commerce et Marketing

Le déroulement du stage : les tâches et les difficultés rencontrées Chapitre 2 : Déroulement du stage Dans ce chapitre, il s’agit ici de décrire les différentes tâches effectuées tout le long du stage avant de souligner les difficultés que nous avons pu rencontrer dans l’exercice de nos missions. Section 1 : Tâches effectuées La principale mission … Continuer la lecture

Organisation et environnement de l’entreprise Friend’s service Section 2 : Organisation et environnement de l’entreprise FRIEND’S SERVICE On part du principe que dès que l’entreprise atteint une certaine taille, il est nécessaire de préciser le rôle de chaque salarié, d’établir une hiérarchie, et de coordonner le travail de chacun. Il appartient ici aux dirigeants de … Continuer la lecture

Friend’s service: historique et domaines d’activité stratégiques Institut supérieur de technologie Complexe Universitaire et Technologique Département Tc, Libreville Rapport de stage DUT Option : Techniques de CommercialisationLes techniques de prospection : cas de Friend’s service Présenté par : LEKOBI NZAOU Cyntina Anaëlle Professeur conseil : Monsieur Jean Bruno ONDOUNDA Tuteur en entreprise : Monsieur Vincent ELLA ONDO Responsable communication … Continuer la lecture

La microfinance peut encore connaître des améliorations

C. La microfinance dans ces deux pays peut encore connaître des améliorations

1) Un succès à nuancer au Bangladesh

a. Améliorer les pratiques existantes en préservant la vocation sociale

La nécessité pour les IMF au Bangladesh d’obtenir une rentabilité économique suffisante et l’importance de la compétition sur le territoire amènent parfois les institutions à se détourner de leur objectif d’impact social pour se concentrer davantage sur leurs revenus : hausse des taux d’intérêt, pratiques d’acquisition de clients agressives, incitation à l’augmentation des montants.

Au-delà des questions morales que posent ces méthodes, elles ne se font pas forcément au bénéfice des finances des IMF. La hausse des taux d’intérêt entraîne mécaniquement une hausse des défauts de paiement, et au-dessus d’un taux de 60% par an, la rentabilité décroît164.

Pour une microfinance efficace qui préserve la sécurité, la dignité et l’intégrité des emprunteurs, l’un des principaux enjeux est l’homogénéisation des modes de fonctionnement.

D’une part, la formation du personnel peut être renforcée, en insistant sur les codes de bonne conduite et en développant des réponses standardisées aux situations de défaut de paiement. Mais il y a aussi un besoin de formation à la tenue des comptes, pour réduire les pertes d’argent régulières, notamment dans le cas des micro-épargnes.

D’autre part, les contrôles doivent également être renforcés, de la part des IMF sur leurs branches, mais aussi de la part du gouvernement. Il s’agit non seulement d’éviter les abus des agents de microfinance mais aussi les situations de surendettement des foyers, qui contractent des prêts auprès de plusieurs institutions.

Cela passe par un renforcement des infrastructures et de la législation. Le Global Microscope 2019, qui compare les pratiques de microfinance de 55 pays émergents, rend les défauts du Bangladesh à ce niveau visible : le pays obtient un score de 22 pour le soutien du gouvernement au secteur, contre une moyenne de 54 pour les autres pays. Il est ainsi dernier dans la catégorie (voir Annexe 7).

Le gouvernement pourrait, à titre d’exemple, mettre en place une institution centralisant les informations sur les situations d’endettement des emprunteurs. En 2011, 30% d’entre eux avaient des prêts dans plusieurs IMF165.

4) Etude d’impact de ces pratiques a. Avant-propos : un calcul d’impact qui se fonde sur des données précises Déterminer l’impact de la microfinance en France est un travail très différent de celui effectué par la recherche au Bangladesh. A la différence de ce dernier, la France possède des informations importantes sur les emprunteurs, leur … Continuer la lecture

B. B. La France, un élève qui a trouvé ses marques 1) S’adapter à la situation économique et financière a. Type de structure et sources de financement * Le choix du type d’organisation En France, les microcrédits sont distribués par cinq IMF, qui sont soit des associations, soit rattachées à une banque, et par des … Continuer la lecture

Etude d’impact de la microfinance au Bangladesh 4) Etude d’impact de ces pratiques a. Avant-propos : la difficulté d’établir des conclusions de la recherche sur la pauvreté L’impact de la microfinance sur la pauvreté dans les pays à faibles revenus est un domaine particulièrement complexe à étudier. D’une part, il s’agit d’une difficulté de définition … Continuer la lecture

III. Se réinventer pour assurer l’efficacité de la microfinance : bonnes pratiques et mesures d’impact

Le défi d’adaptation de la microfinance au contexte local comporte plusieurs dimensions. Il demande d’une part de chercher à maximiser son efficacité dans un environnement et avec des objectifs donnés.

Simultanément, le secteur doit s’ajuster en fonction des changements de paradigme et de réglementations, tout en agissant pour influencer ces évolutions.

Depuis l’apparition de la microfinance, ses activités sont suivies de près par la recherche et les évaluations d’impact. Celles-ci nous révèlent que le secteur au Bangladesh et en France est plus performant que chez leurs homologues, mais qu’il n’a pas pour autant achevé sa phase de maturation dans ces deux pays.

Dans cette partie, nous analysons les spécificités de la microfinance et leur impact de façon parallèle pour le Bangladesh et la France, afin de discerner des pratiques efficaces.

A. Le Bangladesh, un modèle mouvant

1) S’adapter à la situation économique et financière

a. Type de structure et sources de financement

* Le choix du type d’organisation

Bien qu’il existe une multitude de possibilités de structure et d’organisation interne des IMF au Bangladesh, il en ressort deux grandes catégories : les banques et les ONG.

La majorité des IMF, notamment parmi les plus importantes, sont des ONG.

Avec ce statut, elles ne peuvent collecter de dépôts mais ont un accès privilégié aux financements externes internationaux, ce qui atténue leurs besoins en termes d’autonomie financière.

Les ONG sont également indépendantes de tout contrôle gouvernemental, leur permettant ainsi d’exporter facilement leurs opérations à l’étranger, comme le font très largement l’ASA ou BRAC.

Certaines, dont la Grameen Bank est le principal exemple, optent pour le statut de banque. En effet, au moment de sa création, la Grameen vient combler un vide, laissé par les banques traditionnelles qui refusent de prêter elles-mêmes aux populations pauvres. Les besoins sont alors massifs.

Le statut de banque permet à la Grameen de recevoir des dépôts, qui apportent un service supplémentaire à ses membres et une source de financement pour ses investissements. Il autorise également la Grameen à faire des profits.

France et Bangladesh : facteurs politiques et réglementaires

C. Les facteurs socioculturels

1) Démographie et pratiques culturelles

a. Une population homogène et communautaire au Bangladesh

Le Bangladesh affiche une population de 166 millions d’habitants, et une densité de plus de 1 100 habitants au km2, parmi les plus denses au monde et uniquement comparable avec de très petits pays comme Singapour.

En outre, 98% de cette population sont des Bengalis, et 88% sont musulmans92.

Cette homogénéité culturelle et ethnique, avec une tolérance relative à la notion de crédit et à la participation des femmes dans la prise de décisions, permet à la microfinance d’avoir une base de clients très importante dans le pays.

Par ailleurs, la culture du pays est particulièrement centrée autour des villages, même pour les personnes résidant en ville, qui continuent d’y puiser leur identité et les visitent régulièrement.

La proximité entre les personnes d’un même village encourage les valeurs de solidarité et de confiance. Cela facilite fortement la pratique des crédits groupés, appliquée dès les premières expériences de microfinance.

92 Démographie du Bangladesh. Wikipedia. (2020).

Cependant, ces pratiques ont d’autres implications. La réputation au sein de la communauté est une question de survie : elle impacte les transactions et les échanges de tous les jours.

Dans une série de 43 interviews menées par S. Rutherford et S. K. Sinha pour le CGAP en 2013, nous obtenons des informations très précises sur la vie quotidienne dans les villages du Bangladesh93.

Les facteurs politiques et réglementaires: France et Bangladesh B. Les facteurs politiques et réglementaires 1) Avant-propos : les réglementations qui s’appliquent sur le territoire L’importance de la présence de l’Etat sur le territoire est très différente entre les deux pays. Le Bangladesh est un état jeune, qui a particulièrement souffert dans ses premières décennies, jusqu’en … Continuer la lecture

Les facteurs économiques et financiers : France et Bangladesh

II. Deux pays aux réalités locales très différentes : vue d’ensemble des paramètres qui affectent la microfinance

Analyser et comprendre le contexte local est indispensable pour déterminer la manière dont la microfinance a prospéré dans ces deux pays.

Nous pouvons répartir les différents paramètres en facteurs économiques et financiers, politiques et réglementaires et socio-culturels.

A. Les facteurs économiques et financiers

1) Les caractéristiques des bénéficiaires de la microfinance

“Le contraste le plus important, c’est que la pauvreté au Bangladesh, c’est une question de survie. ” Maria Nowak61

a. Le Bangladesh a une population cible de petits exploitants

Le Bangladesh est un pays de 166 millions de personnes62, dont 9% de la population vit avec moins de 1,90$ par jour63 et 84% avec moins de 5,50$ par jour64.

Les besoins en matière de lutte contre la pauvreté sont donc massifs. La population cible de la microfinance est d’autant plus importante que ses clients appartiennent à un large spectre allant de ce qu’on appelle les “ultra- pauvres”65 à la classe moyenne.

En 2006, 62% des bénéficiaires de la microfinance vivaient en dessous du seuil de pauvreté6667.

61 Entretien avec Maria Nowak, fondatrice et ancienne présidente de l’Adie, 13/01/2021.

62 Bangladesh Population. Worldometer. (2021).

63 Chiffres 2018. Poverty in Bangladesh. Wikipedia. (2021).

65 Défini comme les populations qui ne satisfont que 80% de leurs besoins énergétiques, bien que 80% de leurs revenus soient dépensés dans la nourriture.

66 IMAI, K. S. , & AZAM, M. S. Does Microfinance Reduce Poverty in Bangladesh ? New Evidence from Household Panel Data. (2011).

67 Evaluation de la pauvreté selon la méthodologie du seuil de pauvreté. Pour chaque pays, il est le taux selon lequel 15% de la population se trouve en dessous.

Cette population est très majoritairement rurale et subsiste principalement grâce à l’agriculture.

En 2017, 47% de la population du Bangladesh appartient au secteur agricole, qui représente 16% du PIB du pays68. La diversification est quasiment inexistante, le riz constituant 94% de la production nationale. De ce fait, les revenus des populations sont très saisonniers et sujets aux aléas naturels.

Cette importance de l’activité agricole se retrouve dans l’usage qui est fait des microcrédits.

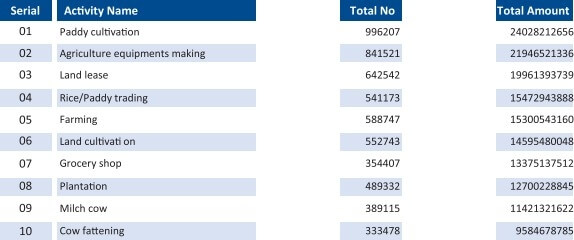

En 2015, 25% de leur montant était utilisé pour l’agriculture, principalement pour la culture de plantes69. Dans le rapport annuel 2019 de la Grameen Bank, on peut voir que les 10 plus importantes utilisations de microcrédits sont liées au secteur agricole :

Les utilisations principales des microcrédits contractés auprès de la Grameen Bank, 2019

Source : Rapport annuel 2019, Grameen Bank

Les autres utilisations principales des microcrédits sont le financement de petits commerces, principalement dans la vente de produits alimentaires, l’achat de moyens matériels tels que, très souvent, des “pousse-pousses”, ou la thésaurisation de fonds en vue d’une migration économique.

L’exportation de la microfinance en France insufflée par Nowak

C. L’exportation de la microfinance en France insufflée par Maria Nowak

1) Une initiative directement inspirée de l’expérience bangladaise

Au moment où la microfinance se développe progressivement au Bangladesh dans les années 1980, Maria Nowak travaille à l’Agence Française de Développement. Elle a dans ce contexte l’occasion de se rendre dans le pays pour observer l’application de ce nouveau secteur. Comme Mme Nowak le dit elle-même à l’occasion de notre entretien :

“J’ai rencontré Muhammad Yunus dans les années 1980, à l’époque où j’étais directrice d’études à l’AFD. La microfinance m’est d’emblée apparue comme une idée simple et évidente, qu’il était absurde de ne pas mettre en place. ”56

56 Entretien avec Maria Nowak, fondatrice et ancienne présidente de l’Adie, 13/01/2021

Rapidement, elle travaille à l’introduction de la microfinance en Afrique subsaharienne dans le cadre de l’AFD en partenariat avec la Grameen Bank. L’opération est un succès dans plusieurs pays malgré le scepticisme des gouvernements et des banques traditionnelles à l’international.

“C’est ainsi que je me suis intéressée à son introduction en France, où la microfinance n’apparaissait comme une nécessité pour personne : on considérait que le crédit était accessible pour tous, et qu’il y avait suffisamment d’aides sociales. ”

Cependant, face à l’importance du chômage et à la détresse des victimes de l’exclusion sociale dans le pays, Mme Nowak décide d’aller à l’encontre de ce présupposé.

Elle déplore le peu de reconnaissance de l’entrepreneuriat et les difficultés rencontrées pour s’engager dans cette voie. C’est ainsi qu’elle décide de lancer sa propre initiative.

2) L’aventure de l’Adie

a. Porter soi-même ses convictions

Le projet de Mme Nowak débute en décembre 1988 sous la forme d’une petite association qui fait office d’intermédiaire entre les banques et les bénéficiaires. C’est une initiative personnelle et bénévole qu’elle mène avec deux collègues.

“Nous sommes partis vraiment de rien, avec seulement 30 prêts la première année, grâce à l’appui des banques et d’institutions à caractère social. ”57

La naissance de la microfinance au Bangladesh portée par Yunus

B. La naissance de la microfinance au Bangladesh portée par Muhammad Yunus

« Things are never as complicated as they seem. It is only our arrogance that prompts us to find unnecessarily complicated answers to simple problems. » Muhammad Yunus49

1) L’essor de la notion de lutte contre la pauvreté

a. Un contexte favorable

Les années 1970 sont marquées par l’essor des thématiques de lutte contre la pauvreté dans ce qu’on appelle alors le “Tiers Monde”.

Nouvellement décolonisé, celui-ci cherche sa place sur la scène internationale, et les théories de la croissance dans ces pays deviennent centrales dans les différentes conférences et déclarations.

Robert MacNamara, président de la Banque Mondiale à partir de 1968, insiste régulièrement sur la nécessité de lutter contre la “pauvreté abjecte”.

49 Yunus, M. Banker To The Poor : Micro-Lending and the Battle Against World Poverty. PublicAffairs. (1999).

Cependant, le “Tiers Monde” faire preuve d’une attitude critique à l’égard des anciennes puissances coloniales et d’une volonté d’autonomie qui l’amènent à se tourner vers ses forces internes.

Au même moment, le Bangladesh est l’un des pays les plus pauvres du monde. De plus, le mouvement d’indépendance sorti vainqueur donne naissance à une nouvelle génération de nombreux jeunes activistes qui souhaitent prendre part au développement du pays.

Combiné à un nouveau gouvernement encore fragile et incapable de faire face seul à ces défis, ce contexte est un terreau propice à l’innovation dans la lutte contre la pauvreté et à l’apparition de nouveaux acteurs.

A partir de la fin des années 1970, la recherche pratique explore différentes solutions pour répondre aux besoins de la population dans le Bangladesh nouvellement indépendant.

Peu à peu apparaît l’idée que la mobilisation sociale et l’aide humanitaire ne suffiront pas seules au développement du pays : il faut également utiliser des outils financiers.

C’est pendant cette période que Muhammad Yunus met en œuvre son projet de Grameen Bank; cependant c’est loin d’être la seule initiative alors menée dans ce domaine.

De la création de la microfinance au Bangladesh à son exportation en France. La mise en place de la microfinance, Bangladesh et France

Revue Littéraire

Parce que le Bangladesh et la France sont deux pays si différents, la littérature disponible sur l’application de la microfinance sur leurs territoires prend des formes très variables.

A partir des années 1970, alors que la pauvreté se réduit fortement dans l’Occident d’après- guerre, les recherches pour lutter contre celle-ci dans le reste du monde se multiplient. Le domaine de la microfinance, qui connaît une ascension importante dans les années 1990 et 2000, attise la curiosité.

La tâche des chercheurs est de taille : dans un pays comme le Bangladesh, les données disponibles sont très limitées et il est difficile d’isoler l’impact des activités de microfinance.

Bien que les études sur le secteur soient apparues dans les années 1980, la première à émerger en tant que référence est celle de Pitt et Khandker en 199829. Ils entreprennent d’évaluer les bénéfices de la participation à des programmes de microfinance au Bangladesh en fonction du sexe du bénéficiaire.

La méthode utilisée est celle d’une comparaison des données entre un groupe de personnes auquel un des programmes étudiés est proposé et un autre groupe auquel il ne l’est pas. Sept ans plus tard, en 2005, Khandker poursuit la recherche pour évaluer l’impact sur le long terme, en y ajoutant une dimension de niveau de pauvreté30.

Ces deux études mettent en lumière un effet bénéfique important sur les revenus des emprunteurs, avec une efficacité accrue lorsque ceux-ci sont des femmes et dans une situation d’extrême pauvreté.

Pendant une décennie, l’étude de Pitt et Khandker est la référence la plus importante pour évaluer l’impact du secteur sur la pauvreté. Cependant, elle n’échappe pas aux critiques. Leurs principaux détracteurs sont Morduch et Roodman31.

Ceux-ci relèvent principalement des lacunes dans la justification de la causalité entre la participation aux programmes et les effets observés.

De plus, la méthode des Randomized Control Trials (RCT)32, qui devient la technique utilisée presque exclusivement en recherche en microfinance à partir des années 2000, permet de venir à bout des biais de recherche de manière beaucoup plus efficace.

29 Khandker, S. R. , & Pitt, M. M. The Impact of Group-Based Credit Programs on Poor Households in Bangladesh : Does the Gender of Participants Matter? (1998).

30 Khandker, S. R. Microfinance and Poverty: Evidence Using Panel Data from Bangladesh. The World Bank Economic Review. (2005)

31 Morduch, J. & Roodman, D. The Impact of Microcredit on the Poor in Bangladesh: Revisiting the Evidence. Center for Global Development. (2009).

32 Apparue d’abord dans le domaine médical, cette méthode scientifique consiste à sélectionner aléatoirement des populations pour faire partie du groupe de traitement (ici, qui participent au programme de microfinance étudié), et d’autres du groupe de contrôle. Cela permet d’éliminer des biais potentiels inhérents au fait que les populations ont choisi initialement de participer aux programmes des IMF.

A l’instar de Pitt et Khandker, les chercheurs s’accordent très largement sur l’impact positif de la microfinance au Bangladesh dans les années 1980 et 1990. Cependant, progressivement, l’engouement pour le secteur engendre une certaine méfiance dans le monde académique, qui s’amplifie au vu de la multiplication des situations de surendettement à partir de 2010.

A la critique des recherches passées s’ajoutent de nouvelles observations plus mitigées.

La microfinance, un défi d’adaptation au contexte local

HEC Paris

M2 / International Business Major

Master research paper Microfinance, an adaptation challenge to the local context Adjusting practices for an inclusive microfinance sector in Bangladesh and France

Academic year

2020-2021

La microfinance, un défi d’adaptation au contexte local L’ajustement des pratiques pour une microfinance inclusive au Bangladesh et en France

Clara Bécard

Under the supervision of

M. Laurence Moret

4 June 2021

Public Report

Abstract

Microfinance is one of the most successful examples of reverse innovation: born out of the determination of a university professor in the Bangladeshi countryside and his trial with forty-two women from a small village, it is recognized today by the largest economies as a powerful tool in fighting poverty in all kinds of countries.

With a growth rate of around 20% in the 2000s and 7% in the 2010s, the total worldwide number of borrowers amounted to 139. 9 million in 20181.

However, since microfinance is used in so many countries, it is applied in very different contexts and in various formats. It is not a homogenous phenomenon, but rather a diverse one, resulting in different levels of success depending on the location.

Bangladesh, the birthplace of microfinance, and France, pioneering it in Europe, are worldwide sources of inspiration for the sector.

Even though used differently in both countries, microfinance is a tool that, with analysis, innovation and determination, can be adapted and implemented to generate efficient practices with tangible results.

This thesis examines in detail how one idea of tackling poverty has fared in very different environments, in an attempt to provide recommendations for a sector that still has a long road ahead.

1 Microfinance Barometer 2019.

Executive Summary

Introduction

Winning the 2006 Nobel Peace Prize2, counting tens of thousands of over-indebted borrowers in Andhra Pradesh in 20103, increasing the level of financially-included adults worldwide from 51 to 69% between 2011 and 20174, questioned by the 2019 Nobel Prizes in Economic Sciences5… While microfinance has become an integral part of the fight against poverty and unemployment in the past 30 years, it is alternately successful and controversial.

In some countries, it advances efficiently and is approved almost unanimously, following the example of Bangladesh.

However, in others, it is continuously on the verge of turmoil, as in Mexico or in India, or remains marginal, as in Germany. How can such disparities be explained? Perhaps the countries that implement microfinance most successfully can teach us something.

Microfinance is defined by J. Murdoch, one of the main contributors to the evaluation of its impact since its inception, as an activity with the purpose of “serving clients that have been excluded from the formal banking sector”.

This initiative stems from the idea that “much poverty can be alleviated – and that economic and social structures can be transformed fundamentally – by providing financial services to low-income households” 6.

The target of microfinance is therefore vulnerable and marginalized populations, with an independent, informal, or sometimes inexistent economic activity. The financial services offered are mainly in the form of microcredits, micro- savings, and micro-insurance.

They are provided by Microfinance Institutions (MFIs) of various types, such as commercial banks, non-governmental organizations (NGOs) or cooperatives.

2 Muhammad Yunus is a Bangladeshi researcher who founded modern microfinance. Nicknamed ‘the banker of the poor’, he received the Nobel Peace Prize in 2006.

3 In October 2010, in the Andhra Pradesh province of India, thousands of over-indebted microcredit customers revolted against the pressure applied by the microcredit agents of Microfinance Institutions. The repayment rate collapsed and many institutions went bankrupt.

4 World Bank Group. The Global Findex Database 2017 (Global Findex). (2017).

5 The French researcher Esther Duflo and the Americans Abhijit Banerjee and Michael Kremer were rewarded in 2019 with the Nobel Prizes in Economic Sciences for their work on the “reduction of global poverty”. Among other assertions, they state that the current practices of microfinance are not as efficient as critics claim.

6 Murdoch, J. The Microfinance Promise. Journal of Economic Literature. Vol. XXXVII, p1569‑1614. (1999).

While its goals can vary from one place to another, they always consist essentially of the development of financial inclusion to reduce the vulnerability of precarious populations and eventually help them out of poverty. More specifically, there is both a social dimension and an economic dimension to microfinance, distinguishing it from the activity of most money lenders.