« … Le safe harbor est une exception à un principe d’interdiction de manipuler les cours sur le marché (§1). Celui qui en bénéficie peut alors agir sur le marché, il ne risque pas pour autant la condamnation puisqu’elle est jugée légitime (§2)… »

§2 L’exception : la légitimité d’une pratique

Au présupposé, une exception est admise. En effet l’intervenant reste libre de démontrer que son intervention est légitime (A). En effet l’article 1-§2-a) de la Directive abus de marché énonce que l’intervenant effectuant certaines opérations tombera sous la qualification de manipulation de cours « à moins que la personne ayant effectué les opérations ou émis les ordres établisse que les raisons qui l’ont poussée à le faire sont légitimes et que ces opérations ou ces ordres sont conformes aux pratiques de marché admises sur le marché réglementé concerné ».

L’intervenant est néanmoins aidé dans sa démonstration par l’élaboration de « pratiques de marché admises » par les régulateurs nationaux (B). En outre, l’exception ne paraissant pas suffisante elle a été complétée par l’article 8 de la Directive abus de marché qui institue un safe harbor (C) dans le cadre duquel la légitimité de l’opération n’aura même pas à être établie si l’intervenant remplit les conditions nécessaires.

A) L’intervention est légitime

Le caractère légitime signifie que l’intervention sur le marché est « digne

Safe harbor et l’interdiction de manipuler les cours sur le marché

Section 1 Le safe harbor est « un régime d’exception » à un principe

Le safe harbor est une exception à un principe d’interdiction de manipuler les cours sur le marché (§1). Celui qui en bénéficie peut alors agir sur le marché, il ne risque pas pour autant la condamnation puisqu’elle est jugée légitime (§2).

§1 Le principe d’interdiction

L’interdiction est de manipuler le cours (A) car cela porte atteinte à « l’intégrité du marché », or il y a lieu de constater que par essence les interventions d’un émetteur sur ses propres titres sont fortement susceptibles d’interférer sur le libre jeu de l’offre et de la demande (B).

A) L’interdiction de manipuler le cours

L’interdiction nécessite de définir ce qu’il faut comprendre par manipulation puis saisir comment celles-ci sont caractérisées.

1) La manipulation de cours

La Directive abus de marché définit la manipulation de marché par ses effets, ce qui a pour avantage de laisser une marge d’appréciation notable. Une définition trop stricte aurait pour risque de ne pas être exhaustive et ainsi ne pas englober l’ensemble des situations possibles.

L’article 1-§2-a) de la Directive abus de marché envisage les opérations qui d’une part donnent ou sont susceptibles de donner des indications fausses ou trompeuses sur l’offre, la demande ou le cours d’un instrument financier ou qui d’autre part fixent «le cours d’un ou plusieurs instruments financiers à un niveau anormal ou

Safe harbor en application de la réglementation européenne des abus de marché

Chapitre 1

Le safe harbor en application de la réglementation européenne des abus de marché

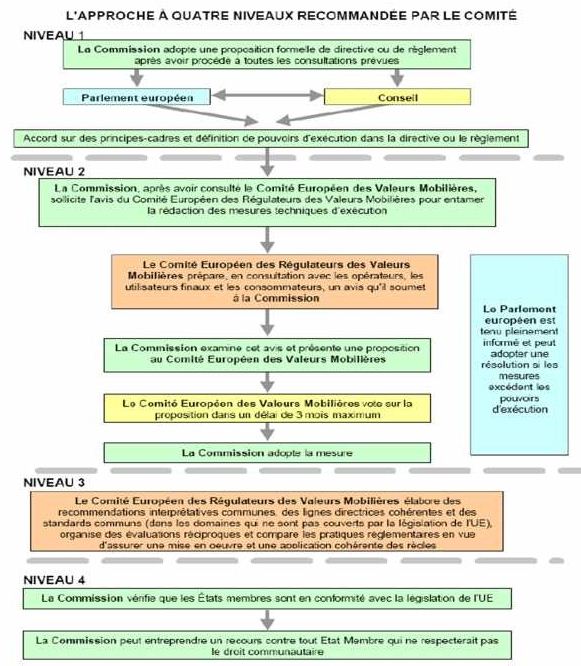

Le 11 mai 1999 la Commission européenne adopte par une Communication13 le plan d’action pour les services financiers, visant à rendre plus efficace l’élaboration de la norme communautaire.

Et, c’est à l’occasion du Conseil européen de Lisbonne en mars 2000 puis ensuite lors du Conseil européen de Stockholm, en mars 2001, que les chefs d’Etat ou de gouvernement ont demandé que ce plan d’action respecte un calendrier avec pour objectif : l’intégration des marchés financiers européen en 200514. Le plan d’action vise l’achèvement du marché unique pour les services financiers et à offrir par là même un niveau de sécurité et d’efficacité identique dans tous les états membres.

Enfin, imposer des règles de surveillance prudentielle de niveau élevé15. En effet le risque européen d’un abus de marché existe bien, soit directement en cas de multi cotations, soit indirectement de par ses effets secondaires.

10 Cf. la dénonciation faite des pratiques de la société Vivendi Universal en octobre 2001, dans le Rapport au Sénat 104-309 sur http://www.senat.fr/rap/l04-309/ et aussi N. RONTCHEVSKY, Une réaction des institutions communautaires face aux récents scandales financiers : l’adoption de la Directive relative aux abus de marché, RTD Com., 2003, n°3, p. 53.

11 JOUE, 12 avril 2003, L 96/16.

12 Article 18 de la Directive abus de marché.

13 Communication de la Commission n° 232 du 11 mai 1999, Mise en œuvre du cadre d’action pour les services financiers : plan d’action.

14 Cf. pour un exposé plus exhaustif les « observations générales » sous le Projet de décision de la Commission du 6 juin 2001 instituant le comité européen des valeurs mobilières.

15 Communication de la Commission n° 232 du 11 mai 1999 précitée.

Si la volonté était bien présente encore fallait-il une méthode rapide d’élaboration de la norme. Cette mission a été confiée à A. Lamfalusy et au Comité des sages sur la régulation des marchés européens des valeurs mobilières institué par le Conseil européen du 17 juillet 2000. Ce comité a rendu son rapport final en février 2001, qui a été entériné par le Conseil européen de Stockholm en mars 2001. Il a mis en place une méthode originale16 avec des dates de mise en œuvre

Présomption de légitimité, Abus de marché ou Safe harbor en droit français

Université Paris II – Assas

Mémoire de dernière année du Magistère de Juristes d’affaires

La présomption de légitimité au regard de l’abus de marché ou le safe harbor en droit français

Arnaud Roulhac de Rochebrune

Etudiant en 3ème année du Magistère – DJCE

Sous la direction de M. de Vauplane

« L’université Panthéon-Assas (Paris II) droit – économie – sciences sociales, n’entend donner aucune approbation, ni improbation, aux opinions émises dans ce mémoire. Ces opinions doivent être considérées comme propres à leur auteur ».

Introduction

« « Vous vendez, n’est-ce pas ? » demanda Moser à Salmon.

Mais le muet sourire de ce dernier fut si aiguisé de finesse, qu’il en resta anxieux, doutant maintenant de cet ultimatum de l’Angleterre, qu’il ne savait même pas avoir inventé »1.

Zola après La Curée, où il narre l’enrichissement foudroyant du dénommé Saccard sur le marché immobilier parisien à la fin du XIX siècle, s’attaque aux spéculations de ce dernier sur le marché boursier. Il se fait l’écho d’une bruyante et réell e affaire qui frappa la conscience collective2 : la faillite de l’Union Générale en 1882, qui entraîna la

Efficacité tempérée par la responsabilité pour insuffisance d’actif

Section 2 Une efficacité tempérée par la responsabilité pour insuffisance d’actif

L’action en responsabilité pour insuffisance d’actifs permet de contourner la limitation de responsabilité induite par la création d’une Entreprise Unipersonnelle A Responsabilité Limitée EURL ou société par actions simplifiée unipersonnelle SASU (§1). Elle pourrait être étendue à l’Entreprise Individuel A Responsabilité Limitée EIRL (§2).

§ 1. La responsabilité du dirigeant de la société unipersonnelle

L’article L. 651-2 du Code de commerce permet d’engager la responsabilité de l’entrepreneur dirigeant de droit de la société unipersonnelle. L’action est exclusive de toute autre action en responsabilité pour faute de gestion (L.223-22). On étudiera ses conditions d’application (A) puis ses effets (B).

A- Les conditions d’application

Trois conditions sont requises : une faute de gestion, une insuffisance d’actif et un lien de causalité entre ces deux éléments. La quasi-immunité conférée à l’entrepreneur dirigeant d’une société unipersonnelle lors de la vie sociale est anéantie lors d’une procédure de liquidation judiciaire. En effet, il suffit alors de prouver une simple faute de gestion commise antérieurement au jugement d’ouverture175.

Le caractère séparable des fonctions n’est pas une condition de responsabilité du dirigeant. Il suffit que la faute soit relative à la direction de l’entreprise. On peut penser à la poursuite d’une activité déficitaire, à la tenue

Efficacité de la protection patrimoniale, procédure collective

Chapitre 2 L’efficacité relative des instruments de protection lors d’une procédure collective

L’efficacité des instruments de protection lors d’une procédure collective apparaît relative à deux égards. D’une part, elle dépend de la « réception », de l’« acceptation », desdits instruments par le droit des procédures collectives (section 1). D’autre part, quand bien même l’instrument serait accepté, son efficacité peut être affectée par un mécanisme autonome, véritable couperet des procédures collectives, l’action en responsabilité pour insuffisance d’actif (section 2).

Section 1 Une efficacité dépendante de la réception des instruments par le droit des procédures collectives

Le terme « réception » est volontairement non juridique. Il vise une diversité de mécanismes juridiques traduisant la remise en cause d’un instrument de protection. Elle passe par une inopposabilité, une nullité ou bien par une extension de procédure. Elle est tantôt fruit d’incertitudes (§ 1), tantôt conditionnée (§ 2).

§ 1. Une réception incertaine par le droit des procédures collectives

Les incertitudes demeurent pour la déclaration d’insaisissabilité (A) et sont à venir pour l’Entreprise Individuel A Responsabilité Limitée EIRL (B).

A- L’opposabilité incertaine de la déclaration d’insaisissabilité

On peut d’abord observer que la déclaration d’insaisissabilité ne correspond à aucun des cas de nullité de la période suspecte. L’exception générale de fraude

Limites tenant à la pratique des instruments de protection

Section 2 Les limites tenant à la pratique des instruments de protection

La pratique des instruments de protection révèle des limites d’un double point de vue. L’entrepreneur peut ne pas recourir à de tels instruments eu égard la complexité des régimes juridiques (§ 1). Les partenaires de l’entrepreneur peuvent contourner les instruments de protection (§ 2).

§ 1. La complexité des régimes juridiques

Il faut partir du constat selon lequel la simplicité est « le nerf de la guerre » pour l’entrepreneur. Il souhaite consacrer l’essentiel de son temps à son cœur de métier et ne pas être entravé par des règles juridiques abstraites.

Le recours à la fiducie sera écarté car cet instrument n’a pas été pensé pour les entrepreneurs individuels. C’est une opération onéreuse qui exige de recourir à un professionnel, établissement de crédit ou avocat135, qui aura la qualité de fiduciaire.

La formalité de l’enregistrement est requise à peine de nullité136. L’entrepreneur n’a pas forcément un patrimoine important au début de son activité de sorte qu’il ne dispose pas de biens à mettre en fiducie. Il recherche davantage un mécanisme de limitation de responsabilité pour ses biens à venir que pour ses biens présents. Il peut alors s tourner vers une forme sociale.

L’Entreprise Unipersonnelle A Responsabilité Limitée EURL, si séduisante soit-elle, n’emporte pas moins création d’une société, d’une personne morale distincte de l’entrepreneur. Cela emporte un certain nombre

L’efficacité juridique relative de la protection patrimoniale

§ 2. Les limites issues d’autres branches du droit

L’une a vocation à s’appliquer à tous les instruments de protection, la fraude (A), les autres à seulement certains instruments (B).

A- L’exception générale de fraude

L’adage latin « Fraus omnia corrumpit »permet de remettre en cause tout acte juridique entaché de fraude par la voie d’une action paulienne. Le créancier devra prouver la fraude et l’insolvabilité du débiteur. La fraude n’implique pas nécessairement l’intention de nuire.

Elle résulte de la seule connaissance du préjudice causé au créancier par l’acte litigieux. La sanction réside dans l’inopposabilité de l’acte au créancier poursuivant. L’action ne profite donc qu’à celui qui agit124.

La fraude pourrait être retenue lorsque l’entrepreneur affecte un bien à son activité professionnelle dans le but de le soustraire aux poursuites des créanciers privés, qui n’ont pour seul gage que le patrimoine non affecté.

Une vente fictive d’un bien à un époux pour faire échec aux poursuites d’un créancier pourrait être remise en cause. Les juges du fond ont une interprétation restrictive afin de préserver la sécurité juridique.

121 L’entrepreneur isole dans le patrimoine d’affectation une activité professionnelle peu risquée.

122 Article 3 du projet, créant l’article L. 273 B au sein du LPF.

123 Article 4 du projet, créant les articles L. 131-6-3 et L. 133-4-5 au sein du CSS.

124 Civ 1, 30 mai 2006.

125 T. com. Pontoise 12-7-2007 n° 2007-L00336

126 Com, 28 avril 1998.

127 Com, 20 mai 2003, n° de pourvoi 99-17092. En l’espèce, la cession à un fournisseur de créances antérieurement cédées à une banque constitue une faute séparable des fonctions.

Par exemple, la déclaration d’insaisissabilité de son habitation principale par un commerçant mis ultérieurement en liquidation judiciaire n’est pas entachée de fraude dès lors qu’il n’est pas prouvé, par exemple par l’existence de dettes nées antérieurement et restées impayées au jour de l’instance, que ce commerçant avait eu

Les limites de la protection du patrimoine de l’entrepreneur

Deuxième partie : Les limites de la protection du patrimoine de l’entrepreneur

Les limites de la protection du patrimoine de l’entrepreneur individuel sont de deux ordres. D’une part, il existe des limites en l’absence de difficulté, de procédure collective, plus exactement des obstacles à la mise en place d’instruments de protection du patrimoine. Des circonstances hétérogènes affectent la prise de décision de l’entrepreneur (chapitre 1).

D’autre part, des limites surgissent lorsque qu’une procédure collective est ouverte. A ce moment où la protection du patrimoine est la plus recherchée, l’efficacité des instruments de protection se révèle n’être que relative (chapitre 2).

Chapitre 1 Les obstacles à la mise en place d’instruments de protection du patrimoine

Le premier obstacle est d’ordre purement juridique, l’efficacité de la protection n’est que relative (section 1). Quand bien même l’entrepreneur se tournerait vers un outil très protecteur de son patrimoine, la pratique peut s’avérer être un frein à la mise en place de tels instruments : jugés complexes par l’entrepreneur, ils sont en outre contournés par ses créanciers (section 2).

Section 1 : L’efficacité juridique relative de la protection patrimoniale

L’efficacité des instruments juridiques de protection du patrimoine de l’entrepreneur n’est pas absolue. Des limites, parfois propres à chaque régime (§1), ou faisant appel à d’autres branches du droit (§2), affaiblissent la protection

Vie et mort de l’entreprise individuelle à responsabilité limitée

§ 2. La vie de l’Entreprise Individuel A Responsabilité Limitée EIRL

L’équilibre souhaité entre la protection du patrimoine de l’entrepreneur (A) et les intérêts des créanciers (B) perdure lors de la vie de l’Entreprise Individuel A Responsabilité Limitée EIRL. Le législateur n’a pas fixé de limitation de durée à l’Entreprise Individuel A Responsabilité Limitée EIRL92.

A- La protection du patrimoine de l’entrepreneur

La scission des gages généraux opérée lors de la constitution de l’Entreprise Individuel A Responsabilité Limitée EIRL perdure lors de la vie de l’Entreprise Individuel A Responsabilité Limitée EIRL. Il en résulte un certains nombre d’obligations93. Les biens non affectés sont à l’abri des aléas de l’activité professionnelle objet de l’Entreprise Individuel A Responsabilité Limitée EIRL.

En cas de cession d’un bien du patrimoine privé, la protection patrimoniale n’est pas remise en cause. Il s’agit d’une différence importante avec la déclaration d’insaisissabilité. Cette dernière n’a vocation à perdurer que si l’entrepreneur rachète une résidence principale dans le délai d’un an à compter de la cession.

Les régimes fiscal et social de l’Entreprise Individuel A Responsabilité Limitée EIRL n’enlèvent aucun intérêt à cet outil de protection patrimoniale. Ils sont calqués sur ceux de l’Entreprise Unipersonnelle A Responsabilité Limitée EURL. Il est en particulier possible d’opter pour l’impôt sur les sociétés. Une clause «

Création de l’entreprise individuelle à responsabilité limitée

Section 3 L’introduction en droit français du patrimoine d’affectation : l’Entreprise Individuel A Responsabilité Limitée EIRL

L’entreprise individuelle à responsabilité limitée est la version française du patrimoine d’affectation. Elle consiste à scinder le patrimoine d’une personne en deux masses bien distinctes, le « sous patrimoine privé » et le « sous patrimoine professionnel »57.

Le lien unissant l’actif et le passif n’est plus la personne mais la finalité des éléments d’actif et de passif. Il y a « deux patrimoines, le patrimoine d’entreprise, dans lequel l’entrepreneur travaille, et le patrimoine personnel, où il s’endort et se repose »58. Le projet de loi relatif à l’entrepreneur individuel à responsabilité limitée est le fruit d’une lente et mûre réflexion. Ouvrons les vieux grimoires du droit.

On peut suivre la plume du rapporteur Jean-Jacques HYEST et retrouver des traces du patrimoine d’affectation dans l’Ordonnance de la marine de 1681. L’article 2 du titre VIII du livre second dispose que « Les Propriétaires de Navires seront responsables des faits du Maître [capitaine] : mais ils en demeureront déchargez, en abandonnant leur Bâtiment et le Fret ».

Au premier abord, on voit ici un cas particulier de responsabilité du fait d’autrui. Mais transparaît aussi un patrimoine d’affectation. En l’espèce, le patrimoine professionnel, patrimoine de mer, est constitué du navire, de son fret et de ses accessoires. Il constitue le gage exclusif des créanciers professionnels. A chaque

Les différentes formes sociales offertes à l’entrepreneur

§ 2. Les différentes formes sociales offertes à l’entrepreneur

On pense au premier abord aux formes françaises (A) que sont l’Entreprise Unipersonnelle à Responsabilité limitée (1) et la Société par Action Simplifiée Unipersonnelle (2). C’est oublier les formes européennes (B).

A- Les formes sociales françaises

1. L’Entreprise Unipersonnelle A Responsabilité Limitée EURL

« La société à responsabilité limitée est instituée par une ou plusieurs personnes qui ne supportent les pertes qu’à concurrence de leurs apports », la messe est dite dès le premier article42 régissant les sociétés à responsabilité limitée. Les règles de constitution sont simplifiées, la limitation de responsabilité est maintenue lors sa dissolution et certains éléments connexes sont favorables.

Règles de constitution simplifiées – L’entrepreneur peut constituer une Entreprise Unipersonnelle A Responsabilité Limitée EURL dès le début de l’exercice de son activité ou bien passer de l’entreprise en nom propre à cette forme sociale au cours de sa vie entrepreneuriale.

L’acte de constitution n’est pas un contrat mais un acte unilatéral de volonté. L’entrepreneur peut être associé unique de plusieurs Entreprise Unipersonnelle A Responsabilité Limitée EURL43, ce qui lui permet d’isoler plusieurs activités et de cantonner les pertes en cas d’infortune44.

Le législateur n’a eu cesse de favoriser le recours à l’Entreprise Unipersonnelle A Responsabilité Limitée EURL. D’abord, la loi

EURL, outils de protection du patrimoine de l’entrepreneur

Chapitre 2 Les instruments juridiques visant à affecter des biens à l’activité professionnelle

Trois instruments permettent une affectation de biens à l’activité professionnelle : la société (section 1), la fiducie gestion ayant pour objet des biens professionnels (section 2) et la théorie du patrimoine d’affectation qui va vraisemblablement être introduit en droit français35 (section 3).

Section 1 Le recours à la forme sociétaire

Il convient de montrer en quoi la société unipersonnelle à responsabilité limitée est un outil de protection du patrimoine de l’entrepreneur (§ 1) puis d’étudier les différentes formes sociales offertes à l’entrepreneur (§ 2).

32 Rapport n° 362 – Projet de loi relatif à l’Entreprise Individuel A Responsabilité Limitée EIRL – mars 2010.

33 Seuls seraient visés les créanciers professionnels postérieurs. Il y aurait ainsi multiplication des catégories de créanciers :

– créanciers antérieurs : déclaration inopposable, EIRL opposable dans le texte issu de la CMP (après information individuelle et avec octroi d’un droit d’opposition).

– créanciers postérieurs à la constitution de l’Entreprise Individuel A Responsabilité Limitée EIRL

– privés : gage limité au sous patrimoine privé (dont l’immeuble insaisissable)

– professionnels,

– soit antérieurs à la déclaration d’insaisissabilité : gage limité au sous patrimoine professionnel (dont l’immeuble devenu insaisissable)

– soit postérieurs : gage limité au sous patrimoine professionnel sans l’immeuble insaisissable.

34 La CMP a adopté un amendement visant à supprimer l’article 6 du projet (article qui prévoit l’extinction de la déclaration d’insaisissabilité).

35 Le texte de compromis de la CMP a été adopté par le Sénat le 5 mai 2010. Il va être discuté en séance publique à l’Assemblée nationale le 12 mai 2010.

36 Ph. MERLE in Sociétés commerciales, n°93.

37 Loi n°85-697, créant aussi la version « champêtre », l’exploitation agricole à responsabilité limitée.

§ 1. La société unipersonnelle à responsabilité limitée, outil de protection du patrimoine de l’entrepreneur

La constitution d’une société permet de créer une personne morale dotée d’un patrimoine propre, distinct de celui des associés. Il s’agit du principe d’autonomie du patrimoine. Les créanciers sociaux ont un droit de gage exclusif sur le patrimoine social par rapport aux créanciers personnels des associés36. Ce schéma est bien connu des banques dans les opérations de Leverage Buy-Out (LBO).

Elles exigent des garanties sur des biens appartenant à la cible et non pas seulement sur les titres détenues par la mère dans la fille. En effet, dans cette dernière hypothèse, les banques subiraient la perte de valeur des titres nantis due à l’action des créanciers sociaux sur des biens de la société.

Instruments juridiques de protection patrimoniale de l’entrepreneur

Première partie : Les instruments juridiques de protection du patrimoine de l’entrepreneur

La protection patrimoniale peut revêtir deux formes. La première consiste à sauvegarder certains biens privés des conséquences d’une mésaventure professionnelle (chapitre 1). La seconde consiste à affecter certains biens à l’activité professionnelle (chapitre 2).

Chapitre 1 Les instruments juridiques visant à sauvegarder des biens privés

L’entrepreneur pourra recourir à des instruments juridiques du droit commun, qui ne lui sont pas spécialement destinés (section 1), ou bien recourir à des instruments pensés pour sa protection (section 2).

Section 1 – L’utilisation d’instruments juridiques de droit commun

Deux outils peuvent être utilisés pour préserver le patrimoine de l’entrepreneur en nom propre, les régimes matrimoniaux à tendance séparatiste (§ 1) et la fiducie gestion ayant pour objet des biens privés (§ 2).

§ 1. Les régimes matrimoniaux à tendance séparatiste

La difficulté réside dans la recherche simultanée de deux objectifs, isoler certains biens des créanciers professionnels tout en faisant participer également les deux époux à l’accroissement du patrimoine.

Le régime légal de la communauté réduite aux acquêts s’avère inadapté pour protéger le patrimoine familial. En effet, l’article 1413 dispose que « le paiement des dettes dont chaque époux est tenu, pour quelque cause que ce soit, pendant la communauté, peut toujours être poursuivi sur les biens communs, à

Mémoire d’admission, Master II professionnel Juriste d’affaires

La protection du patrimoine de l’entrepreneur

Gontran Simonnet

Sous la direction du Professeur Pierre Crocq

Mai 2010

Je tiens à remercier Monsieur le Professeur P. Crocq pour son aide, ses précieux conseils et sa très grande disponibilité.

L’université Panthéon-Assas (Paris II) Droit – Economie – Sciences Sociales, n’entend donner aucune approbation ni improbation aux opinions émises dans ce mémoire.

Ces opinions doiventêtre considérées comme propres à leur auteur.

Introduction

« Il faut toujours prendre le maximum de risques avec le maximum de précautions »1, telle pourrait être la devise de tout entrepreneur.

Les risques, inhérents à toute activité humaine, font l’objet d’un partage entre les Hommes. De ce partage naît un pacte social qui établit le degré de solidarité d’une société.

Fruit d’un choix politique, il doit parvenir à un juste équilibre. Un degré de solidarité trop important freinerait la création d’entreprises, un individualisme effréné risquerait d’affecter la paix sociale. Ce constat est le fil d’Ariane qui doit guider le législateur dans la fixation des règles de droit, en particulier celles régissant la protection du patrimoine de l’entrepreneur individuel.

Par entrepreneur, il faut entendre « celui qui possède et exploite son entreprise » 2. Ce terme ne fait allusion à aucun régime juridique déterminé.

Il vise toute personne physique qui souhaite créer une entreprise, une structure économique et sociale qui regroupe des moyens humains, matériels, immatériels et financiers, qui, combinés de manière organisée pour fournir des biens ou des services à des clients, répondent davantage à un objectif de subsistance que d’expansion économique.

La notion de patrimoine peut revêtir deux acceptions. Selon le Vocabulaire juridique de l’Association Henri Capitant, le patrimoine est l’ensemble des biens et des obligations d’une même personne, en d’autres termes la réunion de l’actif et du passif.

Dans une vision plus économique, le patrimoine est l’ensemble des actifs d’une personne. Associé au terme « protection », le patrimoine sera retenu dans cette seconde acception.

La protection vise l’ensemble des moyens de droit tendant à préserver ce sur quoi elle porte, le patrimoine. Les moyens de fait, tels que la constitution de « bas-de-laine » ou de comptes secrets à l’étranger seront exclus du champ de ce mémoire.

Pour mieux appréhender l’intérêt du présent objet d’étude, il convient de partir d’un constat.

Aujourd’hui, la plupart des entrepreneurs exerce en nom propre, autrement dit sous la forme d’une entreprise individuelle. Cette dernière n’est pas un sujet de droit distinct de la personne physique. Le patrimoine de l’entrepreneur individuel constitue le gage de l’ensemble de ses créanciers, que leurs créances soient de nature personnelle ou professionnelle.

Cette règle résulte de la conception française du patrimoine. Du principe d’unicité du patrimoine, selon lequel toute personne a un seul et unique patrimoine, découle celui d’indivisibilité du gage général des créanciers.

En cas de difficultés, l’entrepreneur relèvera de l’application des procédures collectives du livre VI du code de commerce et non de la procédure de surendettement en vertu de l’article L. 333-3 du code de la consommation3. Certes, pour gagner, il faut risquer de perdre.