La gestion d’affaires, un modèle de fait juridique – Section 2 :

60. – En tant que composante de la catégorie des quasi-contrats, la gestion d’affaires répond à la définition générale de ce mécanisme telle qu’inscrite à l’article 1371 du Code civil. Les quasi-contrats y sont évoqués comme « les faits purement volontaires de l’homme, dont il résulte un engagement quelconque envers un tiers, et quelquefois un engagement réciproque des deux parties. » Par cela, la gestion d’affaires correspond bien à la définition traditionnelle des faits juridiques en ce qu’elle renvoie, à travers l’ingérence du gérant dans les affaires du maître (§1), et moyennant le respect de certaines conditions, à « des évènements auxquels la loi attache des effets de droit (§2), indépendamment de la volonté des personnes qui bénéficieront ou souffriront de ces effets »49.

§1) L’ingérence du gérant dans les affaires du maître

61. – Par principe, la traduction factuelle d’une situation de gestion d’affaire sera toujours identique, comme faisant référence aux cas dans lesquels une personne interviendra dans les affaires d’une autre, par le biais d’actes matériels mais également juridiques, et parmi eux, y compris d’actes de disposition50. Pour autant, ce simple constat ne suffira pas à permettre à chacune d’elles d’endosser respectivement les qualités pour l’une, de gérant d’affaires, et pour l’autre, de géré ou maître de l’affaire. En effet, la gestion d’affaires doit se traduire par une

Droit Privé

Les travaux de fin d’études tfe en Droit Privé

Affectio societatis : un élément du contrat de société

B) L’affectio societatis

52. – Il nous faut ici mettre au préalable l’accent sur le fait qu’en tant que contrat spécial, la société se doit de faire référence à une situation spécifique, qui justifie l’instauration de règles idoines, et, ce faisant, les dérogations au droit commun qu’elles induisent.

A ce titre, il faut garder à l’esprit qu’en l’occurrence, loin de l’opposition d’intérêts entre les parties, qui caractérise le plus souvent la matière contractuelle, la société vise à la convergence de l’action des associés autour de l’« entreprise commune », dont la réalisation profitera à tous39.

Or, par cela, force est de constater que la position d’associé présente un certain nombre de particularités sur le plan humain, qui en font la spécificité, constat qui doit recevoir une traduction sur le plan des éléments constitutifs de toute société.

C’est cet aspect qu’a vocation à traduire la notion d’affectio societatis, en tant qu’ultime exigence quant à la validité de la société.

53. – On entend ainsi traditionnellement l’affectio societatis comme une manifestation d’ordre psychologique, définie comme « la volonté des associés de collaborer ensemble, sur un pied d’égalité, au succès de l’entreprise commune »40.

Il s’agit à ce titre d’une notion centrale dans la démarche de caractérisation d’une société, qui, en son absence, ne pourrait constituer qu’une apparence, une société dite « fictive », encourant la nullité41. Par ailleurs, ce caractère devra

Contrat de société et partage du résultat issu de l’exploitation

§2) Les éléments intentionnels du contrat de société

39. – Si les conditions précédentes n’étaient, pour certaines, que l’adaptation des exigences de droit commun à la particularité de la situation de société, les éléments intentionnels s’inscrivent comme spécifiques à cette occurrence, en ce qu’ils ont vocation à refléter le particularisme de la situation d’associé. En effet, chaque personne se réclamant de cette qualification doit non seulement manifester son intention de partager le résultat né de l’exploitation (A), mais également être animé de l’affectio societatis (B).

A) L’intention de partager le résultat issu de l’exploitation

40. – Une fois l’activité déployée, elle génèrera un résultat. Outre le cas peu courant dans lequel il sera fait état d’un bilan à l’équilibre, ce résultat pourra prendre trois formes, telles qu’évoquées par le législateur à l’article 1832 du Code civil.

41. – Il pourra d’abord s’agir d’un bénéfice et la Cour de Cassation a défini cette notion dans un arrêt rendu toutes chambres réunies le 11 mars 1914. Elle a à cette occasion affirmé que « l’expression « bénéfices » […] s’entend d’un gain pécuniaire ou d’un gain matériel qui ajouterait à la fortune des associés. » Le bénéfice se traduit donc par l’augmentation en valeur du patrimoine du groupement ou de ses membres dès lors que, comme dans le cas de la société créée de fait, le premier n’a pas la personnalité juridique. Mais le résultat pourra également

La réalisation de l’apport d’un contrat de société

B) La réalisation d’apports

§1) Les éléments matériels du contrat de société

32. – Il s’agit d’une exigence à laquelle est tenu chaque associé, par cela qu’elle déterminera les possibilités d’action de la société sur le plan matériel. Classiquement, les apports peuvent prendre trois formes :

33. – Il peut tout d’abord s’agir, et c’est le cas le plus fréquent, d’apports en numéraire, l’associé s’engageant à verser une somme d’argent à la société. Il est par ailleurs possible, pour l’associé prenant un tel engagement, de décider soit de libérer son apport dès la formation de la société, soit d’en prévoir un versement ultérieur. L’associé est alors tenu de s’exécuter à l’échéance prévue, l’article 1843-3 du Code civil prévoyant en son alinéa 5 des sanctions dans le cas contraire. Celui-ci énonce tout d’abord que « l’associé qui devait apporter une somme dans la société et qui ne l’a point fait devient de plein droit et sans demande, débiteur des intérêts de cette somme à compter du jour où elle devait être payée et ce sans préjudice de plus amples dommages-intérêts, s’il y a lieu ». Il ajoute ensuite que lorsque le délai légal, fixé par type de société pour la libération de l’apport est dépassé, tout intéressé peut agir en référé devant le président du tribunal compétent en fonction du type de société en cause, afin que celui-ci enjoigne aux dirigeants de ladite structure de prendre les mesures nécessaires pour que cette obligation soit

Les éléments matériels du contrat de société, Droit français

§1) Les éléments matériels du contrat de société

22. – Matériellement, la société se traduit par la poursuite par deux ou plusieurs personnes,d’une entreprise commune (A), nécessitant la mise à disposition de certains moyens pour atteindre cet objectif (B).

A) L’exercice par une pluralité de personnes d ’une entreprise commune

23. – Ce premier élément est en réalité double : nous avons ici choisi de fusionner deux des critères traditionnels du contrat de société – l’exigence d’une pluralité de personnes, ainsi que celle d’un objet social – tant ils nous paraissent indissociables.

En effet, si deux ou plusieurs personnes se réunissent, ce sera toujours dans un but déterminé, et en l’occurrence, l’exercice d’une activité sociale donnée.

24. – Ainsi, la société est traditionnellement considérée comme un groupement. Il en résulterait alors que la première condition quant à sa reconnaissance, soit l’existence d’une pluralité de personnes.

Si cette exigence perdure encore aujourd’hui, elle n’est plus absolue en ce sens que l’article 1832, en son alinéa 2 énonce que la société « peut être instituée, dans les cas prévus par la loi, par l’acte de volonté d’une seule personne. »

25. – Or, bien que la loi ne prévoie une telle possibilité que de manière marginale, force est de constater que le législateur a multiplié les exceptions depuis la loi de 1985 introduisant en droit français l’Entreprise Unipersonnelle à Responsabilité Limitée (EURL). Dans son sillage,

Antagonisme réductible : Gestion d’affaires et Société créée de fait

Un antagonisme réductible entre gestion d’affaires et société créée de fait – Titre premier :

15. – De prime abord, la distinction entre gestion d’affaires, et société créée de fait semble nettement relayée sur un plan formel. En effet, on estime traditionnellement que la gestion d’affaires s’intègre dans la catégorie des faits juridiques, à l’inverse de la société créée de fait, qu’on rattache à celle des actes juridiques.

Plus avant, cette distinction se mue en opposition, si on envisage cette catégorisation comme summa divisio, autour de laquelle s’articulent des sous-catégories ayant vocation à rationnaliser et systématiser l’ensemble du droit des obligations. (Chapitre premier).

Ainsi, il pourrait paraître vain de tenter de rapprocher deux mécanismes s’inscrivant chacun dans un volet de la distinction, tant celle-ci est, dans l’esprit des juristes, vectrice de divergences. Néanmoins, nous monterons que cette opposition doit, en l’occurrence, être relativisée (Chapitre second.)

Chapitre premier : L’opposition formelle entre gestion d’affaires et société créée de fait

16. – On enseigne traditionnellement, comme règle de base de toute classification, que celle- ci est gouvernée par une summa divisio, division fondamentale au sein de laquelle tout élément à qualifier doit avoir une place, et ne peut avoir qu’une place. Or, cette impossibilité d’ambivalence au sein des catégories destinées à structurer une matière marque bien le rapport antagoniste que celles-ci sont censées

La gestion d'affaires et la société créée de fait

La gestion d’affaires et la société créée de fait

Université de Savoie Annecy-Chambéry

Master 2 Contrat et Responsabilité

Mémoire de fin d’études

Gestion d’affaires et société créée de fait, essai de convergence à propos d’un antagonisme

CLEMENT Nicolas

Sous la direction de Monsieur Olivier GOUT

Année Universitaire

2011/2012

Introduction :

« Les opinions, les théories, les systèmes, passent tour à tour sur la meule du temps, qui leur donne d’abord du tranchant et de l’éclat, et qui finit par les user . »

Antoine de Rivarol1

1. – S’il est aujourd’hui une vérité absolue, c’est celle selon laquelle aucun ouvrage n’est intemporel. Or, il n’en va pas autrement des constructions humaines. Face à ce constat, le Droit semble marqué d’une étonnante pérennité. Cela peut sans doute s’expliquer par l’idée que « le droit occupe, dans le monde « occidental », une place de premier plan. Il est regardé comme le grand régulateur de la vie sociale.»2

2. – Néanmoins, de cela il ne faudrait pas déduire que le temps n’ait

Utilité des noms de domaine / immobilisation incorporelle

Utilité des noms de domaine / immobilisation incorporelle

Section II

Une immobilisation incorporelle dans la dépendance de l’utilité du nom de domaine dans l’entreprise ?

Si l’utilité donnée au nom de domaine dans l’entreprise nous semble déterminante pour la qualification d’immobilisation incorporelle (I), il conviendra de nuancer la solution obtenue (II).

I- Utilité des noms de domaine dans l’entreprise

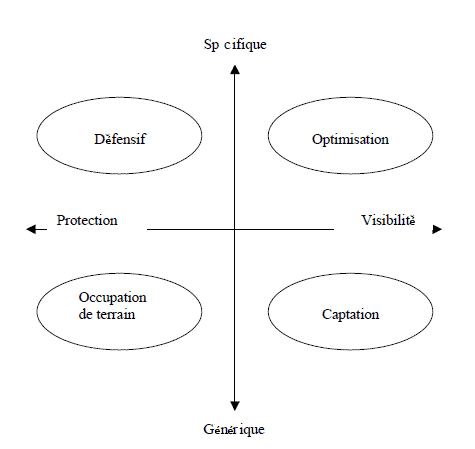

La représentation schématique d’un portefeuille de noms de domaine faisait apparaître, selon l’axe des abscisses, les deux principales fonctions d’un nom de domaine pour l’entreprise qui les détient :

- la visibilité,

- la protection.

Or, il nous semble que ces deux utilités s’opposent.

L’une s’inscrit dans le cadre d’une démarche active de l’entreprise, à savoir la visibilité sur le réseau dans le but de capter de la clientèle, alors que l’autre reflète un comportement passif de l’entreprise qui, pour se défendre ou occuper du terrain, utilise des noms de domaine sans nécessairement rechercher le profit.

Partant de là, on pourrait considérer que seuls les noms de domaine ayant une utilité active pour l’entreprise devraient être inscrits parmi les éléments incorporels de l’actif immobilisé (A).

A l’inverse, les noms de domaine ayant une utilité passive constitueraient des charges déductibles du résultat imposable (B).

A- L’immobilisation des noms de domaine ayant une utilité active pour l’entreprise

Les noms de domaine ayant pour objet d’optimiser la présence d’une société sur le réseau ou de capter de la clientèle ont une utilité active. La politique de détention de ces noms de domaine s’inscrit dans une démarche de recherche de profits futurs.

De ce fait, les dépenses de création ou d’acquisition de noms de domaine devraient être immobilisées.

Cependant, toutes les dépenses relatives à la création ou l’acquisition des noms de domaine ne sont pas à immobiliser. Une distinction peut être opérée entre

- la création des noms de domaine (1) et

- l’acquisition des noms de domaine (2).

1- Noms de domaine créés

Seules les dépenses correspondant au coût de production, c’est-à-dire le coût d’acquisition des matières premières et fournitures consommées, augmenté de toutes les charges directes ou indirectes de production104, devront être portées à l’actif immobilisé de l’entreprise.

Le portefeuille de noms de domaine et 3 types de dépenses

Le portefeuille de noms de domaine et les dépenses relatives Chapitre II Un procède de prospection commerciale : une immobilisation dans la dépendance de l’utilité Dans le cadre d’activité de commerce électronique, le nom de domaine est en principe : « l’enseigne sous laquelle une entreprise exploite, sur le réseau de l’internet, un établissement virtuel … Continuer la lecture

Le régime fiscal : nom de domaine, logiciel, site internet

Le régime fiscal : nom de domaine, logiciel, site internet Partie II Une qualification dans la dépendance de sa double fonction On définit généralement un nom de domaine par rapport à la fonction qu’il remplit. Or, pour l’entreprise, cette fonction est double. En effet, « les noms de domaine ont été conçus pour assurer une … Continuer la lecture

Immobilisation des noms de domaine à l’actif de l’entreprise

Immobilisation des noms de domaine à l’actif de l’entreprise

Section II

Immobilisation des noms de domaine à l’actif de l’entreprise

Pour qu’un nom de domaine soit qualifié d’immobilisation incorporelle au sens du droit fiscal, il faut que le droit personnel de jouissance exercé par l’entreprise sur ce nom constitue une source régulière de profits (I), doté d’une pérennité suffisante (II) et susceptible de faire l’objet d’une cession (III).

I- Source régulière de profit

En principe, si l’entreprise crée ou acquiert un nom de domaine c’est bien dans l’espoir qu’il constitue par la suite une source régulière de profits.

L’utilisation d’un nom de domaine en matière de commerce électronique répond à l’exigence de source régulière de profits.

Pour autant, nous observerons par la suite qu’une utilisation passive ou active d’un nom de domaine par l’entreprise qui le détient pourrait nous amener à porter un regard différent sur cette question77.

II- Pérennité suffisante du droit

Le titulaire d’un nom de domaine n’est pas en relation contractuelle directe avec le registre (AFNIC ou EURID). Il tire son droit de jouissance du contrat conclu avec un bureau d’enregistrement accrédité par le registre.

Or, les bureaux d’enregistrement sont nombreux et les stipulations contractuelles relatives aux noms de domaine sont diverses.

Il a donc été choisi d’isoler deux bureaux d’enregistrement respectivement représentatifs du « .fr » (A) et du « .eu » (B) pour déterminer si leurs conditions générales de vente

Conception fiscale autonome de l’immobilisation incorporelle

Conception fiscale autonome de l’immobilisation incorporelle

II- La conception fiscale autonome de l’immobilisation incorporelle

A travers deux exemples, il sera démontré que le droit fiscal a une conception autonome de la notion d’immobilisation incorporelle.

Ainsi, on s’intéressera successivement à l’immobilisation des logiciels avant la loi Lang de 1985 60 (A) et à l’immobilisation des redevances de concession de licence de marques ou de brevets (B).

Le dernier état de la jurisprudence sur cette question nous permettra de présenter ce qu’est une immobilisation incorporelle pour le droit fiscal (C).

A- L’immobilisation des logiciels avant la loi Lang de 1985

En dépit de leur caractère généralement industriel, les logiciels sont soumis au régime juridique du droit d’auteur ou de la propriété littéraire et artistique (Art. L. 112-2 13° du code de la propriété intellectuelle).

Cependant, cette protection particulière des logiciels par le droit d’auteur est récente.

Ce n’est qu’avec la loi du 3 juillet 1985 que les logiciels sont véritablement61 devenus des biens incorporels objets de droits de propriété intellectuelle.

58 Conversation téléphonique en date du 10 juillet 2006 avec M. Benoît DESBOIS, expert comptable et commissaire aux comptes, Société ORCOM.

59 BIENVENU, Droit fiscal, 3ème éd., PUF, 2003, n° 71 p. 71.

60 Loi dite Lang n°85-660 du 3 juillet 1985, applicable au 1er janvier 1986 (JO du 4 juillet 1985 p. 7495).

61 Sur le mouvement jurisprudentiel antérieur tendant à la reconnaissance d’un droit d’auteur sur les logiciels voir : MOUSSERON, TEYSSIE et VIVANT, note sous les trois arrêts d’Ass. plé. du 7 mars 1986, n°83-10477, n° 84-93509 et n° 85-91465, JCP (G), 1986, II-20631

Avant cette loi, la doctrine comptable était, conformément au sacro-saint principe de patrimonialité du bilan, opposée à l’inscription des logiciels à l’actif immobilisé de l’entreprise.

Ainsi, on pouvait lire dans les observations préliminaires de l’Avis du Conseil national de la comptabilité du 29 avril 1987 relatif au traitement comptable des logiciels62 que « le Secrétariat général du Conseil national de la comptabilité avait estimé que les dépenses de logiciels ne pouvait être comprises dans les « immobilisations incorporelles » (compte 218, nomenclature du plan comptable 1957); qu’en effet, ce compte regroupait des éléments incorporels faisant tous l’objet d’une protection juridique alors que les programmes informatiques n’étaient pas explicitement protégés ».

L’absence d’appropriation au sens civiliste du terme empêchait la reconnaissance comptable des logiciels en tant qu’immobilisation incorporelle.

Pourtant, telle n’a pas été la position de jurisprudence fiscale. L’absence de protection juridique du logiciel n’a pas constitué un obstacle à son immobilisation fiscale.

Dans un arrêt du 22 février 1984, le Conseil d’Etat jugea que « lorsqu’il (le logiciel) a été acquis par l’entreprise en vue d’être utilisé pour les besoins de son exploitation durant plusieurs exercices, doit être regardé,

Les évolutions comptables du patrimoine des sociétés

Les évolutions comptables du patrimoine des sociétés

Chapitre II

Un principe à tempérer : vers l’immobilisation des noms de domaine

Aux côtés des droits de propriété corporelle ou incorporelle figurent des droits qui expriment des valeurs qu’il convient de retenir pour la détermination de l’actif immobilisé de l’entreprise.

De plus, le patrimoine au sens civil du terme n’est pas qu’une réunion de droits réels comme le droit de propriété ; il comprend aussi des droits personnels.

Si au plan comptable on peut constater des évolutions qui viennent tempérer la compréhension comptable du principe de patrimonialité du bilan de l’entreprise (Section I).

C’est bien plus la conception fiscale autonome de l’immobilisation incorporelle qui permet une inscription des dépenses de création et d’acquisition de noms de domaine à l’actif immobilisé de l’entreprise (Section II).

Section I

Evolutions comptables et conception fiscale autonome de l’immobilisation incorporelle

L’évolution réscente du Plan comptable général nous permet de porter un regard nouveau sur le principe de patrimonialité du bilan de l’entreprise (I).

Par ailleurs, le droit fiscal s’est forgé, au fil du temps, une conception autonome de la notion d’immobilisation incorporelle éloignée de toute considération de propriété (II).

I- Evolutions comptables du patrimoine des sociétés

Sous l’influence des normes internationnales d’inspiration anglo-saxonnes, le droit comptable français a été amené à évoluer.

Il en résulte que les immobilisations

Exclusion des noms de domaine de l’actif immobilisé : .fr .eu

Exclusion des noms de domaine de l’actif immobilisé : .fr .eu

Section II

Exclusion des noms de domaine de l’actif immobilisé de l’entreprise

La conception comptable, et par extension fiscale, du principe de patrimonialité du bilan de l’entreprise a pour implication d’exclure l’ensemble des droits de jouissance de l’actif immobilisé.

Or, il nous semble que le droit d’une entreprise sur un nom de domaine n’est pas un droit de propriété mais un simple droit de jouissance.

Une application stricte de la règle aurait donc pour conséquence d’exclure les noms de domaine de l’actif immobilisé et de considérer les dépenses qui leurs sont relatives comme des charges déductibles du bénéfice imposable.

On peut en effet constater que le droit n’offre aucune protection a priori aux noms de domaine (A).

De plus, une étude approfondie de la Charte de nommage du « .fr », ainsi que de la Politique d’enregistrement du « .eu » nous permet d’affirmer que le droit d’une entreprise sur un nom de domaine n’est qu’un droit de jouissance qui, au regard de la règle de propriété des éléments de l’actif, ne peut faire l’objet d’une inscription en tant qu’immobilisation incorporelle (B).

I- Une absence de protection juridique a priori

Contrairement à la marque, au brevet, au logiciel, aux dessins et modèles, le nom de domaine ne fait pas l’objet d’une protection juridique dès sa création par le droit de la propriété intellectuelle.

En conséquence, une personne physique ou morale qui crée un nom de domaine par enregistrement auprès d’un bureau d’enregistrement n’acquiert aucun droit de propriété intellectuelle.

Si la nature juridique du nom de domaine fait encore l’objet de controverses doctrinales, la jurisprudence retient qu’à l’origine « le nom de domaine n’est qu’une adresse électronique personnalisée (…) et ne confère aucun droit privatif »47.

La protection juridique des noms de domaine ne s’exerce qu’a posteriori. Ce n’est que par le truchement de la concurrence déloyale ou parasitaire fondée l’article 1382 du code civil qu’un nom de domaine exploité sera protégé.

A ce titre, on peut rappeller les premières jurisprudences rendues en la matière.

La règle de propriété des éléments inscrits à l’actif

La règle de propriété des éléments inscrits à l’actif

II- La condition de propriété des éléments inscrits à l’actif de l’entreprise

Au regard du droit comptable, seuls les éléments sur lesquels l’entreprise exerce un droit de propriété peuvent être inscrit à l’actif (A).

Le droit fiscal ne s’écarte pas de la règle précitée car, il convient de rappeller que « les entreprises doivent respecter les définitions édictées par le plan comptable général, sous réserve que celle-ci ne soient pas incompatibles avec les règles applicables pour l’assiette de l’impôt »29 (B).

A- Propriété et bilan comptable

La comptabilité des entreprises est de nature patrimoniale (1). Les comptables en ont déduit que seuls les éléments sur lesquels l’entreprise détient un droit de propriété peuvent être inscrits à son actif immobilisé (2).

1- De la référence à la notion de patrimoine

Les références à la notion de patrimoine sont nombreuses dans le code de commerce30. Ainsi, il est par exemple précisé aux deux premiers alinéas de l’article L. 123-12 dudit code que :

« Toute personne physique ou morale ayant la qualité de commerçant doit procéder à l’enregistrement comptable des mouvements affectant le patrimoine31 de son entreprise.

Elle doit contrôler par inventaire, au moins une fois tous les douzes mois, l’existence et la valeur des éléments actifs et passifs du patrimoine32 de l’entreprise ».

« Ainsi, qu’il s’agisse de décrire le but assigné à la comptabilité ou de définir les éléments constitutifs du bilan, c’est toujours au patrimoine que les comptables se réfèrent »33.

De ce principe de patrimonialité du bilan de l’entreprise, la doctrine comptable a fondé la règle selon laquelle un élément ne peut figurer à l’actif que s’il est la propriété de l’entreprise.