Etude sur les amnisties fiscales et lois : forces et limites

4.3 Forces et limites de l’étude sur les amnisties fiscales

Forces de l’étude

La principale force de cette étude est qu’elle identifie les approches efficaces en se basant sur les données probantes d’une grande validité (Sherman, 1997).

La synthèse a aussi permis de rassembler une quantité appréciable d’information sur l’évaluation de programmes et des lois fiscales, dont pourront bénéficier les études et programmes de prévention conduits ultérieurement.

Ainsi, elle va au-delà de simplement démontrer ce qui fonctionne ou non en termes de pratiques fiscales, car elle identifie les principes théoriques qui devraient servir de base aux programmes de prévention et remet en question certaines croyances populaires notamment sur les effets des amnisties.

La synthèse identifie clairement les domaines où la recherche est insuffisante, notamment sur le plan de l’impact des lois conduites individuellement et sur l’implantation de programmes préventifs mixtes.

En effet, les études faites sur les amnisties mentionnent que les programmes ont fait l’objet d’une publicité à plus ou moins grande échelle, que ce soit pour annoncer le programme lui-même, pour informer sur les changements subséquents au programme ou pour sensibiliser les contribuables à la conformité fiscale.

Or, les évaluations ne mesurent pas l’efficacité de ce mécanisme sur les retombées du programme, alors que cet aspect fait l’objet d’analyse théorique dans la littérature consacrée à la prévention de la fraude fiscale.

Il est donc impossible de qualifier l’effet de cette disposition

Limites de l’étude sur les amnisties fiscales

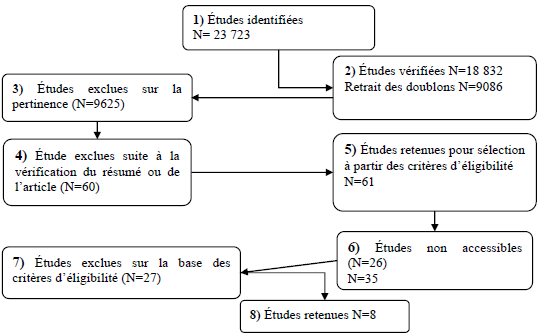

Tel que l’a démontré l’exercice de sélection des études, les devis quasi- expérimentaux respectant les critères de rigueur méthodologique restent peu nombreux.

Le faible nombre d’études retenues et les contextes culturels particuliers dans lesquels elles prennent place limitent la généralisation des résultats et l’identification des dispositions efficaces des réformes (mode de perception des impôts, nombre et fréquence des vérifications, taux d’imposition, etc.).

La possibilité de généraliser les résultats à des pays au contexte politico-économique semblable n’est pas exclue, comme le mentionnent Gorodnichenko et al. (2008) :

« The results of Russia’s reforms are valuable for many other countries.

As we noted above, another 20 or so countries besides Russia have recently introduced flat tax reforms and several other countries are considering the adoption of this reform. […]

The paper offers a general approach to estimating the extent of tax evasion in different countries provided there are available longitudinal household income- expenditure surveys and intermittent tax reforms with significant changes in tax burdens. » (p.5)

De plus, la variété des données et méthodologies utilisées empêche de calculer un effet de taille standardisé. Lipsey et Wilson (2002) indiquent que pour calculer un effet de taille les études doivent être conceptuellement et statistiquement comparables.

Les études de la présente synthèse sont similaires sur le plan des variables étudiées (i.e. les recettes fiscales) et la plupart utilisent des séries chronologiques, mais ne rapportent pas toujours les coefficients et constantes obtenus et la manipulation des données rendrait l’agrégation des résultats hasardeuse.

Enfin, les biais de publication sont une limite inhérente aux méta-analyses et revues systématiques.

Continuer la lecture