Les types de lois fiscales et leurs principes d’efficacité

1.2 Les types de lois et leurs principes d’efficacité

La présente synthèse systématique s’intéresse aux lois et programmes fiscaux axés sur la fraude à l’impôt, soit les réformes, les programmes de divulgations volontaires et les amendements ou les nouvelles lois sur l’impôt.

Les dispositions de ces mesures s’inspirent des perspectives théoriques du choix rationnel, de l’approche économique et de la dissuasion. Il existe présentement un débat sur les principes devant guider l’instauration des lois et sur leurs effets attendus sur la criminalité.

Qui plus est, les résultats des études évaluatives ne permettent pas jusqu’à présent de trancher sur les mesures les plus efficaces, faute de synthèse systématique.

Le tableau 2 résume les types de lois et les principes d’efficacité liés à leurs dispositions. Chacun des types de loi est ensuite décrit en détail. On présente les facteurs associés à la promulgation de la mesure, son contexte d’application, sa définition, ses principales dispositions et objectifs.

1.2.1 Réformes

Causes et contexte

L’utilisation de réformes fiscales pour contrer les problèmes de fraude s’inscrit dans un contexte particulier. Durant les années 1980, plusieurs pays ont connu des réformes importantes dans leur système de taxation, ce qui en fait la décennie des réformes fiscales selon plusieurs spécialistes (Boskin & McLure, 1990; Pechman, 1988; Sandford, 1993)4.

La théorie de la dissuasion et la fraude fiscale au Québec

1.1.3 Théorie de la dissuasion

La dissuasion se produit lorsqu’un individu s’abstient de commettre un crime à cause de la crainte du châtiment et de ses conséquences. Dans cette théorie, les auteurs distinguent l’effet préventif spécifique de l’effet préventif général de la peine.

Ainsi, la dissuasion générale est l’effet préventif des sanctions pénales sur les membres d’une population, c’est-à-dire sur les individus qui peuvent être tentés de passer à l’acte, mais qui s’abstiennent de commettre des crimes en étant témoin des peines décernées aux autres.

Il s’agit d’une expérience indirecte avec la punition (Stafford & Warr, 1993). La dissuasion spécifique se produit lorsque ceux qui ont déjà expérimenté la sanction légale renoncent à commettre d’autres actes criminels. Cette expérience avec la punition est plutôt directe (Cusson, 1998).

Afin de produire son effet dissuasif, la sanction doit être suffisamment certaine, proportionnelle en termes d’inconvénients aux torts causés à la victime et appliquée avec célérité, pour que le délinquant associe la peine au crime qu’il a commis (Beccaria, 1965; Cusson, 1998).

La logique dissuasive simple se résume ainsi : la décision est issue du calcul coûts-bénéfice dans une situation où un comportement criminel est envisagé. L’individu perçoit un risque de détection suffisant pour que les désavantages d’une arrestation et d’une sanction surpassent les gains liés au crime (Zimring & Hawkins, 1973).

En matière d’évasion fiscale, la dissuasion repose sur la capacité de l’État à exprimer une menace de sanction crédible aux yeux des contribuables.

La crédibilité de cette menace réside dans l’application systématique et durable d’une réponse aux pratiques frauduleuses.

Lois sur l’impôt : théories et modèles relatifs à leur efficacité

1.1 Lois sur l’impôt : théories et modèles conceptuels relatifs à leur efficacité

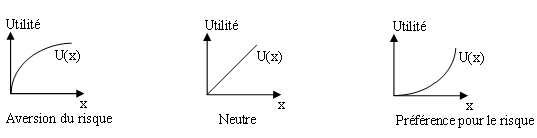

Les lois visant à combattre l’évasion fiscale reposent sur trois principales perspectives théoriques : l’approche du choix rationnel, le modèle économique et la théorie de la dissuasion, à laquelle se rattachent d’autres mécanismes intervenant dans l’effet normatif des lois sur la criminalité (voir Gibbs, 1975).

1.1.1 Le choix rationnel

Les fondements de l’approche du choix rationnel se retrouvent dans le paradigme utilitariste. Cette doctrine considère l’Homme comme étant essentiellement à la recherche du plus grand plaisir et de la moindre souffrance (Laval, 2002).

Selon cette logique, les actions et les interactions des individus tendent vers la maximisation de l’intérêt personnel. Les sanctions pénales liées à l’infraction de lois ont pour but de dissuader les actions pouvant servir l’intérêt personnel au détriment de l’intérêt collectif (Piquero & Tibbetts, 2002).

Trois postulats précisent l’approche du choix rationnel. Premièrement, le postulat instrumentaliste stipule que le sens des actions entreprises par un individu réside dans les conséquences qu’il leur attribue.

Deuxièmement, le postulat de l’égoïsme précise que, parmi ces conséquences, seules celles qui profitent personnellement à l’acteur importent. Troisièmement, le postulat du calcul coût- bénéfice — pierre angulaire de l’approche — impute à toute action ce calcul dont la finalité est de maximiser la différence entre les coûts et bénéfices liés à sa réalisation (Boudon, 2002).

L’effet des lois sur l’évasion fiscale : une synthèse systématique des recherches évaluatives

Université de Montréal

École de Criminologie

Faculté des arts et des sciences

Mémoire présenté à la Faculté des arts et des sciences en vue de l’obtention du grade de Maîtrise en criminologie L’effet des lois sur l’évasion fiscale: une synthèse systématique des recherches évaluatives

Par

Maude Blanchette

Mémoire a été évalué par un jury composé des personnes suivantes :

Benoît Dupont président-rapporteur

Étienne Blais directeur de recherche

Jean-Luc Bacher membre du jury

Août, 2009

Résumé

Contexte et objectif

L’évasion fiscale a généré des pertes annuelles variant entre 2 et 44 milliards au Canada entre 1976 et 1995.

Avec la croissance de l’évasion fiscale dans les années 1980 et 1990 plusieurs législations se sont attaquées à ce phénomène en mettant en place des mesures telles que les amnisties, les réformes fiscales et les nouvelles lois.

Ces dernières reposent non seulement sur des principes théoriques distincts, mais leur efficacité même est remise en question.

Bien que plusieurs auteurs affirment que les criminels en col blanc sont réceptifs aux sanctions pénales, une telle affirmation repose sur peu de preuves empiriques.

L’objectif de ce mémoire est donc de réaliser une synthèse systématique des études évaluatives afin de faire un bilan des lois fiscales et d’évaluer leurs effets sur la fraude fiscale.

Méthodologie

La synthèse systématique est la méthodologie considérée comme la plus rigoureuse pour se prononcer sur l’effet produit par une population relativement homogène d’études.

Ainsi, 18 bases de données ont été consultées et huit études ont été retenues sur les 23 723 références.

Ces huit études contiennent neuf évaluations qui ont estimé les retombés des lois sur 17 indicateurs de fraude fiscale.

L’ensemble des études ont été codifiées en fonction du type de loi et leur rigueur méthodologique.

La méthode du vote-count fut employée pour se prononcer sur l’efficacité des lois.

Résultats

Sur les 17 indicateurs, sept indiquent que les lois n’ont eu aucun effet sur l’évasion fiscale tandis que six témoignent d’effets pervers.

Seulement quatre résultats sont favorables aux lois, ce qui laisse présager que ces dernières sont peu efficaces.

Toutefois, en scindant les résultats en fonction du type de loi, les réformes fiscales apparaissent comme une mesure efficace contrairement aux lois et amnisties.

Conclusion

Les résultats démontrent que les mesures basées sur le modèle économique de Becker et qui rendent le système plus équitable sont prometteuses.

Les amnisties qui visent à aller chercher des fraudeurs en leur offrant des avantages économiques et en suspendant les peines sont non seulement inefficaces, mais menaceraient le principe d’autocotisation basé sur l’équité.

Between 1976 and 1995, tax evasion has generated losses varying between 2 to 44 billions in Canada.

In order to stop the upward trend observed in tax evasion in the 1980s and 1990s, several jurisdictions introduced legal measures such as amnesties, tax reforms and new legislations.

Not only these measures rest on different paradigms but their effectiveness has yet to be proven.

While it is generally argued that threats of legal sanctions are effective to deal with offenders involved in economic crimes, such a claim rests on weak empirical evidence.

By conducting a systematic review, the objective of this thesis is to further our understanding about the effect of tax laws on tax evasion.

Method

Systematic review is referred to as the most suitable method to review a body of literature on a given subject and to determine its effect on a particular outcome.

We searched 18 databases that led to the identification of 23,723 references.

Overall, 8 studies containing 9 evaluations met inclusion criteria and were kept for the review. These studies assess the effect of tax laws on a total of 17 variables.

All studies were assessed based on the type of law and their methodological robustness. The vote-count method was then used to identify effective measures.

Results

Out of the 17 outcomes, 7 indicate that laws have no effect on tax evasion while 6 show increases in tax evasion indicators.

Only 4 outcomes were in the expected direction. On the other hand, by grouping results according to the type of measures, tax reform appears as the only effective intervention.

Conclusion

Our results suggest that programs based on Becker’s economic model and that promote equity are promising.

Amnesties seeking to identify tax evaders by offering economic advantages and sanction immunity are not only ineffective but could compromise a system based on self-assessment, which rest on the principle of perceived equity.

La criminalité économique est un phénomène dont l’ampleur se mesure difficilement.

Force est de constater que le développement de nouvelles technologies et la mondialisation des échanges contribuent à l’expansion de diverses formes de ces crimes.

Par le fait même, leur portée et leur croissance interpellent invariablement les autorités compétentes et les chercheurs afin de développer une expertise sur les outils de mesure du crime économique, les moyens de le contrer et l’impact de ces moyens de lutte (Bacher & Augsburger, 2005; Clarke, 1990).

La transposition de la directive service media audiovisuelle en France

Chapitre II : La transposition de la directive service media audiovisuelle en France

La transposition de la directive SMA est un texte général, et résolument moderne qui prend en compte les nouvelles formes de communications audiovisuelles et notamment les communications non linéaires, mais la directive a tenu tout particulièrement à encadrer les nouveaux modes publicitaires (B).

Pour envisager les nouveautés de la directive SMA il faut reprendre les modalités d’encadrement juridique de la publicité en France (A).

A- L’encadrement juridique de la publicité en France avant l’entrée en vigueur de la loi du 5 mars 2009

Avec l’avènement des médias de masse, la publicité a explosé, et ces deux phénomènes sont donc fondamentalement liés l’un à l’autre.

L’influence tentaculaire de ces phénomènes dans la société actuelle a fait prendre conscience aux législateurs la nécessité de les encadrer. Le droit positif français fonctionne sur des principes, en particulier dans le secteur des médias, ou la déontologie prend toute son importance.

Par conséquent la publicité n’échappe pas à ces principes, la promotion audiovisuelle est donc contrainte à la transparence (a), outre les grands principes du droit il semble que des normes basées sur le mode de diffusion sont nécessaires (b).

a) Un encadrement basé sur la transparence des diffusions promotionnelles

Les législateurs ont souhaité concilier les impératifs économiques des industriels, avec le respect des consommateurs. A cet effet ils ont

La protection des consommateurs face au placement de produit

B- Avec la directive SMA : la volonté de protéger la création artistique et les consommateurs des abus liés au placement de produit

On entend ici lutter contre les abus répétés des publicitaires pour imposer au public leur promotion. Confronté en moyenne à près de 3000 messages publicitaires par jour, le consommateur occidental est submergé.

Le rôle de la directive SMA consistera à palier les faiblesses de la directive TVSF, parmi ses faiblesses il semble que la directive n’a pas envisagé les abus des nouveaux modes de publicité, la directive SMA s’empresse de réaffirmer la valeur de la création originale (a), et le souci de protéger les consommateurs (b).

a) La protection de la création artistique et intellectuelle face à l’invasion du placement de produit

Le droit français en opposition avec le droit anglo-saxon à toujours favorisé l’intérêt du créateur avant celui du producteur.

Dans la logique commerciale actuelle les droits d’auteur « absolus » n’ont plus lieu d’être. Il faut apprendre à nuancer la force de ces droits pour s’adapter aux exigences financières qu’implique la production audiovisuelle.

Le principe suivi par la directive SMA est de concilier le respect de l’œuvre de l’esprit, tout en autorisant la pratique du placement de produit.

La directive pose que « Les programmes qui comportent du placement de produit répondent au moins à toutes les exigences suivantes : leur contenu, et dans le cas de la radiodiffusion télévisuelle, leur programmation ne doivent en aucun

L’encadrement de la pratique du placement de produit

Partie II : Le nécessaire encadrement juridique de la pratique du placement de produit

Chapitre I- Les premières tentatives d’encadrement juridique du placement de produit : les faiblesses du droit et la quête d’une modernisation de la règlementation

Il semble que les tentatives d’encadrement de la pratique du placement de produit, sont déficitaires et n’ont pas toujours données de bons résultats, ainsi certains abus n’ont pas encore été réfrénés (A).

A ce titre plusieurs modèles juridiques doivent être confrontés pour mieux appréhender ce nouveau phénomène marketing.

Mais il semble que de nouvelles préoccupations animent les législateurs qui ont participé à la rédaction de la directive SMA (B).

A- Le déficit d’encadrement de la pratique du placement de produit

Il y a bien eu des tentatives successives d’encadrement de la pratique du placement de produit, ces tentatives ont vu le jour au Etats-Unis qui est le pays d’origine du placement de produit et en Grande-Bretagne qui marque toujours son indépendance vis-à-vis de l’Union Européenne (a), puis on se penchera sur la France qui tentée de suivre le modèle américain ne tarde pas à découvrir les faille de la directive TVSF (b).

a) Les premières considérations juridiques de la pratique du placement de produit aux Etats-Unis et en Grande-Bretagne : des tentatives insuffisantes

Le choix d’étudier les modèles juridiques états-uniens et britanniques découle principalement du fait que la pratique du placement de produit est avant tout le fruit de

L’économie du secteur audiovisuel et le placement de produit

B- L’impact du placement de produit sur l’économie du secteur audiovisuel

Cette pratique constitue désormais un véritable marché et son importance est incontestable, en témoigne les quelques chiffres suivants, développés par la firme « PQMedia »17 spécialisée dans le conseil en marketing.

Ainsi en 2006 le marché du placement de produit était estimé à 3 milliards 70 millions de dollars, quatre ans après en 2010 les chiffres du placement de produit ont explosé pour atteindre une estimation s’élevant à 5 milliards 600 millions de dollars.

Mais « PQMedia » précise que ces chiffres sont trompeurs car la plupart des marques proposent une combinaison de publicité et de placement de produit.

Le marché réel du placement de produit associé à d’autres formes de publicité serait estimé réellement à 10 milliards de dollars pour l’année 2010.

Le placement de produit assure une ressource supplémentaire au secteur audiovisuel, cette ressource est devenu essentiel, et assure la bonne santé de l’industrie du cinéma (a). Et pour les marques c’est la garantie de s’imposer encore plus sur le marché (b).

a) Le placement de produit : une ressource nécessaire au secteur audiovisuel

Alors qu’aux Etats-Unis le placement de produit est négocié entre l’annonceur et le producteur. En France, c’est le réalisateur qui doit être consulté et qui donne son dernier mot avant d’intégrer un produit dans son film.

En France la pratique commence à séduire mais n’atteint pas le niveau de l’hyper-marketing américain.

L’industrie du cinéma européen est en crise, le cinéma italien après avoir rayonné jusque dans les années 1960 a fini par s’affaiblir face aux productions de l’oncle Sam et au phénomène d’ « américanisation ».

L’impact du placement de produit sur les consommateurs

Chapitre II : L’étude de l’impact du placement de produit sur la consommation et l’économie du secteur audiovisuel

Le placement de produit n’est pas sans effet, que ce soit sur les choix de consommation du public (A), ou sur le financement du secteur audiovisuel (B).

A- L’impact du placement de produit sur le comportement des consommateurs

Le principe de la pratique du placement de produit est de permettre au spectateur de reconnaître le produit et la marque afin que celui-ci soit influencé dans son comportement d’achat (a).

Le placement de produit a un avantage considérable celui d’associer un personnage qui obtient le capital sympathie du public et qui dés lors permet au spectateur de s’identifier à lui, ainsi un certain nombre de produit ont la faveur du placement (b).

a) L’efficacité marketing du placement de produit pour motiver le choix du consommateur

Le principe du placement de produit est d’associer un produit à un film, de ce fait on va associer le spectateur au consommateur. Son attention est captée car il choisi le programme qu’il regarde ou viennent s’incérer à son insu des messages promotionnels.

Il a fallu établir une mesure de l’impact de cette technique marketing singulière qu’est le placement de produit.

Pour évaluer le montant d’un placement de produit, les producteurs et annonceurs se basent sur une étude quantitative et qualitative du placement.

On a créé un instrument pour mesurer l’impact du placement de produit sur les consommateurs, cet instrument est

L’histoire du placement de produit et les qualités reconnues

B) L’historique de la pratique et les critiques résultantes du placement de produit

Le placement de produit est une pratique ancienne qui a connu bien évolutions au cours du temps (a), les acteurs de la pratique ont fini par en dégager les principaux avantages et les conséquences plus néfastes (b).

a) L’histoire du placement de produit

L’histoire du placement de produit remonte au XIXème siècle, la pratique naquit d’abord dans l’édition littéraire. Le placement de produit permet de resitué l’œuvre dans l’époque à laquelle elle a été écrite.

Les produits ainsi intégrés donnent plus de sens et de véracité aux œuvres. L’exemple le plus notable du placement de produit dans les œuvres littéraires, est celui de Jules Verne, l’illustre auteur d’une série de roman d’aventure et d’exploration, s’est lui-même laissé courtiser par les annonceurs.

En effet l’auteur va intégrer au fil de ses œuvres le nom de différentes compagnies de transport et de navigation.

Aujourd’hui le placement de produit est moins fréquent dans les œuvres littéraires, sauf dans les romans et les fictions ou l’usage du placement de produit permet au lecteur de mieux s’identifier aux personnages selon leur habitude de consommation.

La fin du XIXème et le début du XXème siècle marquent les débuts de la technologie du cinéma, qui est aussitôt suivit de l’insertion de marque et de produits au sein des œuvres cinématographiques.

Le premier vrai placement de produit reconnaissable par le public date

Le placement de produit : la définition et les formes

Université PAUL CEZANNE

AIX-MARSEILLE III

Faculté de Droit et de Science Politique

Mémoire M2 Professionnel Droit des Médias La nécessaire adaptation de la directive services medias audiovisuels à la pratique du placement de produit

Par

Eve POL

Sous la Direction de

Monsieur FRAYSSINET

2009/2010

A mon cher grand-père,

Liste des abréviations :

CNC : Centre National de la Cinématographie

CSA : Conseil supérieur de l’audiovisuel

FCC : Federal Communication Commission (USA)

OFCOM : Office Federal de la communication (UK)Directive SMA ou SMAD : Directive Services Médias Audiovisuels

Directive TSF ou TVSF : Directive Télévision Sans Frontières

Introduction :

La publicitéest devenue au sein de notre société un moyen de communication omniprésent. Les publicitaires usent de tous les stratagèmes pour défendre les marques et les produits qui leur sont confiés.

Si bien que de nouvelles techniques audacieuses voient le jour pour pouvoir imposer aux yeux du public encore plus de messages à caractère commerciaux.

A cet effet on constate que la frontière entre les messages publicitaires et les programmes éditoriaux est de plus en plus mince. Ce type de publicité et souvent proche de ce qu’on appelle la publicité clandestine.

Des produits sont de plus en plus associés à la création artistique ou à des contenus informationnels, on retrouve ainsi des marques et des logos intégrés à des supports audiovisuels, papiers, et sonores. C’est ce qu’on appelle le « placement de produit ».

Souvent l’art est associé à la publicité, dans les années 1960 Andy Warhol faisait déjà référence à la société de consommation et à la publicité dans ses œuvres représentant la célèbre boîte de soupe en conserve « Campbell ». Il signait là une série d’œuvre majeure de l’art contemporain.

Les sponsors publicitaires interviennent parfois comme des mécènes de la culture pour preuve la fondation BNP PARIBAS qui associe sa marque et sa notoriété au développement artistique.

Aujourd’hui nous sommes face à un quasi phénomène de saturation commerciale ainsi selon le consultant marketing et professeur Jean-Marc Lehu1, chaque individu serait soumis tous les jours à environ 3000 messages publicitaires. Le rôle des publicitaires est d’inventer des moyens détournés pour s’assurer d’une audience maximale autour des produits qu’ils doivent vendre.

1 Jean-Marc Lehu (2005) La publicité est dans le film-Placement de produits et stratégie de marque au cinéma, dans les chansons, dans les jeux vidéo…Edition d’Organisation p.11-25.

Le placement de produit est l’un de ces moyens, il est de plus en plus rependu. A l’origine le phénomène du placement de produit vient des Etats-Unis ou les publicitaires entrent en négociation avec les puissantes « majors companies » américaines pour que leurs campagnes publicitaires soient relayées dans les films.

Résiliation unilatérale du contrat de GPL d’origine contractuelle

P2 : La résiliation unilatérale d’origine contractuelle : La clause de dédit

La clause de dédit est une disposition dans un contrat qui confère à une partie ou aux deux la faculté de se désengager. Ceci semble contraster avec l’art 1134 al 2 du code civil qui dispose :

« Les conventions légalement formées tiennent lieu de loi à ceux qui les ont faites.

Elle ne peuvent être révoquées que de leur consentement mutuel, ou pour les causes que la loi autorise…. » Pour être mise en œuvre, la clause de dédit doit d’abord figurer dans le contrat de façon explicite. Dans la pratique les parties prévoient des indemnités à la charge de celui qui met en œuvre la clause de dédit. Dans la licence GPL, il n’existe pas de clause de dédit ni explicitement, ni implicitement; d’où la rupture du contrat pour ces motifs n’est pas envisageable.

Il est des cas où l’on peut non pas mettre fin au contrat mais en suspendre l’exécution; c’est le sens de l’exception d’inexécution Il est conforme au bon sens que le contractant qui ne reçoit pas son dû ne veuille pas payer immédiatement sa prestation corrélative : par exemple, l’acheteur refuse de payer tant qu’il n’est pas livré, l’entrepreneur ou le salarié de continuer à travailler tant qu’il n’est pas payé, etc. Mais la jurisprudence a reconnu d’une manière générale en toutes matières ce droit de suspendre le contrat à celui qui ne reçoit pas satisfaction. Et, parce qu’il procède de la structure même du contrat, ce mécanisme est

La résiliation unilatérale d’origine légale – le contrat de GPL

S. Sect3 – La résiliation du contrat de GPL

Résilier un contrat consiste à le rompre, à mettre fin aux engagements souvent avant le terme convenu. La résiliation ne devrait intervenir qu’avec l’accord des parties au contrat (P2) toutefois il peut arriver qu’une partie prenne l’initiative de la rupture, on parlera alors de résiliation unilatérale (P1)

P1 : La résiliation unilatérale d’origine légale

Il est des cas où la loi autorise une partie à mettre fin au contrat (A) toutefois les parties peuvent dans le contrat accorder l’initiative de rupture à l’une d’elle (B)

A/ La mise en œuvre de la résiliation unilatérale d’origine légale dans la GPL

L’un des avantages de la GPL et qui fait en même temps son inconvénient c’est qu’il n’est pas fait mention sur la durée du contrat; or il a été toujours admis que tout contrat à durée indéterminée peut faire l’objet de résiliation unilatérale, contrairement à ce qui est affirmé à l’al 2 de l’art 1134 de Civ.

La justification souvent avancée est que tout engagement perpétuel est en effet socialement inconcevable. La volonté doit s’accommoder à des contraintes sociales et elle ne doit pas permettre d’aliéner la liberté des individus. La GPL fait de la liberté la quintessence de son existence; il n’est donc pas concevable que cette liberté soit limitée. En prévoyant la possibilité de la résiliation unilatérale des contrats à durée indéterminée, il va de soi que le législateur pensait d’abord aux salariés et

Aux termes de l’art 1884, toute résolution du contrat doit passer par le juge qui dispose d’un pouvoir d’appréciation. C’est une procédure parfois longue coûteuse mais surtout aléatoire car l’on ne peut d’avance prévoir l ‘attitude du juge. En matière de GPL, cette dangerosité sera d’autant plus grande qu’on aura affaire à un contrat qui possède un élément d’extranéité. Dès lors le se rajoutera au nombre des difficultés un conflit de lois et un conflit de juridiction.

Quand bien même la question de la loi applicable et du juge compétent serait tranchée, l’insécurité persiste quant à l’exécution des décisions rendues. Nous avons encore tous en mémoire la célèbre affaire Yahoo qui illustre parfaitement les difficultés d’exéquaturer une décision de justice. Pour éviter tous ces problèmes les parties au contrat recourent très souvent à des clauses résolutoire prévoyant les cas dans lesquels la résolution interviendra. V. Paulin, La clause résolutoire, LGDJ 1996.

L’originalité est que la résolution se produit de plein droit par le seul effet de la clause. Le juge est ainsi privé de son pouvoir d’appréciation. Si le manquement prévu existe, il ne peut pas en mesurer la gravité et ne peut que constater la résolution qui s’est produite automatiquement même s’il s’agit d’un manquement très léger. Civ 3ème 11 Juillet 1977, Bull Civ III n° 106.

La clause résolutoire doit être explicite et être acceptée par les parties. Aussi

La mise en œuvre de la résolution légale du contrat GPL

S. Sect2 – La résolution du contrat GPL

P1 : La mise en œuvre de la résolution légale

La résolution peut être conventionnel (voulue par les partie notamment par une clause résolutoire) ou judiciaire (décidée par le tribunal) Dans l’un ou l’autre cas la procédure est bien encadrée dans des conditions très précises. L’art 1184 du code civ dispose : ‘ La condition résolutoire est toujours sous-entendue dans les contrats synallagmatiques, pour le cas où l’une des deux parties ne satisfera point à son engagement.’

A/ la résolution légale pour inexécution

I : Les conditions d’application

D’après l’art 1184 de civ, il faut que l’obligation du contrat n’aie pas été exécutée. Les juges vérifient qu’il s’agisse bien d’une obligation essentielle Cass Com 21 Fév 1995 n° 92-20.589. Lamyline. Pour ce faire ils recourent à la commune intention des parties. Cass Com 26 Juin 2001 n° 9810600 Lamyline.

Pour ce qui est du logiciel sous GPL, nous pensons que l’obligation essentielle pourra être soit la mise à disposition du logiciel avec ses attributs (code source droits conférés) soit le paiement du prix pour ce qui est des cessions à titre onéreux. Tout dépendra des parties au contrat. Pour un utilisateur profane de l’informatique, l’essentiel sera d’avoir un logiciel en état de fonctionnement et pour le donneur de licence l’obligation essentielle pourra être le prix ou en cas de cession à titre gratuit, l’intention libérale. Par ailleurs pour un informaticien avertie,