Projets de e-learning : Outils, fonctions et Démarche

II.3. Projets de e-learning

II.3.1. Outils et fonctions du e-learning

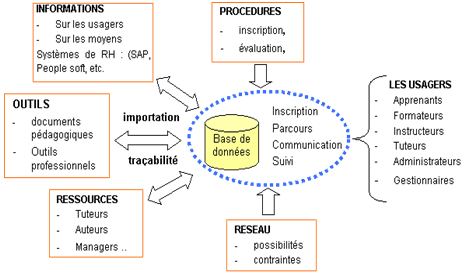

Internet permet un accès à l’ensemble des ressources humaines (communication), documentaires (documents) et administration (outils) nécessaires à la réalisation de la formation. La standardisation démultiplie considérablement les possibilités de diffusion.

Figure 5 – Organisation des ressources

Ces outils sont utilisés pour mener à bien les fonctions indispensables au e-learning :

Production et intégration des ressources pédagogiques.

Diffusion et accès aux ressources.

Présentation de l’offre et des programmes de formation.

Positionnement, construction des parcours de formation individualisée.

Gestion des parcours.

Animation des personnes et des groupes.

Administration financière, technique.

La tendance est aujourd’hui à l’intégration de ces fonctions dans un système d’information et de formation unique (plates-formes de télé-formation). Cette intégration apporte une grande flexibilité à la production, diffusion et utilisation des ressources. Elle apporte aussi des possibilités de suivi de l’information et

Du portail de formation à la plate-forme de e-learning

II.2. Les solutions : du portail à la plate-forme

Le e-learning promet de révolutionner la formation en réduisant les contraintes de temps et d’espace, ce qui peut conduire à une diffusion rapide du savoir. Les outils et les plates-formes de e-learning progressent rapidement et visent à donner aux enseignants et élèves les mêmes réflexes que ceux qui existent dans le monde physique.

II.2.1. Netop School 2.0: une plate-forme technique pour le e-learning

Les sociétés Addjust Technologies (française) et Danware (danoise) viennent de présenter la nouvelle version de leur technologie de formation à distance en mode synchrone, NetOpSchool 2.0.

Cette solution est dotée de fonctions permettant à l’enseignant de contrôler à distance les machines de ses élèves. Il peut ainsi corriger des exercices, faire défiler des documents ou présentations. Il est aussi possible de distribuer et de relever des fichiers aux élèves. L’enseignant a de plus accès à un panneau de contrôle représentant en mosaïques les écrans des élèves.

Le logiciel inclut une représentation schématique d’une salle de classe où l’enseignant peut placer les élèves par groupe de niveau par exemple. Enfin, un canal voix est intégré et contrôlé par le formateur pour distribuer la parole.

Cette solution est exploitable en réseau local comme sur Internet et permet donc de rassembler des élèves des quatre coins du monde en une classe virtuelle. Si elle s’accommode d’une connexion modem, une connexion haut débit est tout de même préférable en

Infrastructures du e-learning : les plates-formes de e-learning

II – Quelle solution opter ?

On se lasse de tout, excepté de comprendre. Virgile

II.1. Infrastructures du e-learning

II.1.1. Principales plates-formes de e-learning

Editeur/Solution

Type d’offre

Prix

Clients

Commentaire

INTERWISE avec MILLENIUM

Campus virtuel : cours magistraux en Web conférence avec possibilité de travail collaboratif (partage d’applications/documents). Gestion active des participants (prise de parole…)

Nombre d’heures prédéfini (15 à 25 dollars l’heure) Licence, 100 à 150 dollars par utilisateur, inter- échangeable entre les salariés.

Non communiqué.

Fortement axée sur l’audiovisuel pour classes virtuelles synchrones.Mise en œuvre lourde, mobilisation d’un tuteur et téléchargement de fichiers rich- média.

CENTRA avec CONFERENCE et SYMPOSIUM

Gestion et de diffusion de contenus.Création de sessions de formation avec diffusion en streaming.Partage d’applications, outils d’animation de session (votomètre…), co- browsing vers d’autres sites Internet…

25 000 dollars pour le serveur Licences nominatives pour 200 dollars par utilisateur Licences concurrentes à 2000 dollars.

Infoconvergence (organisme de formation) pour la bureautique ou les langues)

Concurrent direct d’Interwise, cette plate-forme se destine également aux classes

Rendre plus efficaces, plus solides, plus adaptés les processus d’apprentissage et l’accès à la connaissance.

Bénéficier des avantages des technologies éducatives (interactivité, simulation…).

Bénéficier des avantages de la formation à distance (plus grande autonomie, élimination de contraintes…) tout en éliminant les inconvénients de déshumanisation.

Le e-learning trouve de nombreuses applications à la condition de réunir les critères pédagogiques et organisationnels de l’efficacité. Pour les responsables de formation, au plan pratique, l’efficacité du e-learning réside dans :

La personnalisation de la formation.

Le gain de temps.

La réduction de coûts.

La démultiplication des thèmes de formation.

L’efficacité de l’apprentissage.

Au plan organisationnel, on observe également :

Une standardisation des supports d’auto-formation et une approche qualité.

Une ouverture des sources d’approvisionnement des offres de formation : acheter devient un acte important.

Des perspectives élargies de diffusion auprès des salariés, des fournisseurs, des clients. Tout investissement peut être immédiatement valorisé à l’échelle la plus large.

Les effets observés à ce niveau sont liés à la mise en place d’un système de e-formation englobant plusieurs offres. Une gamme d’offres et de nouveaux modes de commercialisation :

Applications de e-learning : e-formation, étudiant et entreprise

I.2. Applications du e-learning

Les entreprises françaises de grande taille (Renault, PSA, Michelin, Alcatel, Société Générale, Paribas, Crédit Agricole, Axa, La Poste, etc.) s’engagent. Les entreprises moyennes sont encore hésitantes.

Toutes les entreprises rencontrent une difficulté à s’orienter dans le maquis des offres. Selon l’enquête Rhinfo, la majorité des responsables de formation (66%) estiment ne pas avoir une vision claire de l’offre.

Les grandes entreprises françaises ont besoin d’assistance face aux fournisseurs de formation en ligne.

Les PME demanderont une collaboration avec des organismes de formation et des branches professionnelles leur permettant d’exprimer leurs besoins à une échelle satisfaisante.

Les organismes de formation pourront leur proposer des solutions compatibles avec leurs publics à la condition d’acquérir des compétences en matière de e-learning.

Pour la masse des PME, la solution réside dans la participation à des extranet de formation permettant à chaque entreprise de bénéficier des mêmes avantages que les grandes entreprises.

Aujourd’hui, le e-learning est lié spécialement à deux secteurs :

Des grandes entreprises qui l’utilisent avec le KM (Knowledge Management ou management des connaissances) pour former et actualiser les connaissances de ses employés de manière plus rapide.

Des universités qui offrent des alternatives de formation à distance.

L’univers du e-learning s’étend à des différents prestataires :

Les entreprises qui offrent des solutions technologiques : infrastructure, plates-formes.

Les sociétés qui fournissent des contenus pédagogiques qu’elles ont dans l’étagère.

Les sociétés qui développent un contenu pédagogique sur mesure.

L’application des Nouvelles Technologies de l’Information et de la Communication (NTIC) au domaine de la formation a conduit à la création de cette nouvelle réalité appelée e-learning.

Décrit comme le mariage du multimédia (son, image, texte) et de l’Internet (diffusion online, interactivité) le e-learning apparaît à beaucoup comme le second souffle du marché de ces technologies.

Tous les publics sont visés, cadres, techniciens, publics, etc. Actuellement, les domaines qui utilisent ce mode d’apprentissage sont les langues et la bureautique avec 70% des volumes, mais aussi des formations métiers avec environ 20%.

La connexion entre réel et virtuel s’effectue à travers des plate-formes. La plate-forme est un outil de diffusion et de gestion des connaissances, associant des contenus de cours à des moyens de communication, des outils d’entraînement et d’évaluation. Les

Les limites du système parallèle du Shadow banking

2. Limites du système et projets de réglementation

Les banques d’investissement américaines (Lehman Brothers, Bear Stearns, Merrill Lynch), ont principalement connu des défaillances au cours de la crise financière de 2008 et en partie à cause des effets de propagation shadow banking vers le système régulé.

Les banques européennes ont aussi été durement affectées.

En effet, certaines activités et mécanismes du shadow banking se sont avérés être fragiles et présenter des risques systémiques. Les autorités dénoncent un manque général de surveillance appropriée, de réglementation et de procédures de sécurité l’accès au réseau.

Dans un contexte difficile post crise, la réponse à ces questions est urgente, comme en témoigne le travail du Conseil de Stabilité Financière. Plusieurs remarques importantes d’un point de vue politique mettent également en évidence la conception des risques.

Ce paragraphe expose le champ d’action du shadow banking dans le financement de l’économie et les risques qu’il peut être susceptible d’engendrer.

** Implication macro économique et limites

Procyclicité du shadow banking et conséquences sur le système traditionnel

La procyclicité (tendance à suivre le même cycle que celui de l’économie réelle) est endémique au financement, et particulièrement élevée dans le shadow banking ce qui peut entrainer des conséquences néfastes réelles.

Les mécanismes de collatéralisation se focalisent sur la recherche de prix sur le marché et de marges / décotes

Eco diversité du système financier – Le secteur du Shadow banking

B. Représentation d’un système parallèle et importance croissante de son rôle

Les activités du Shadow Banking, demeurent pour beaucoup encore très confuses. Bien souvent la titrisation apparaît dans la littérature comme la principale cause de la crise financière de 2008.

Laurent Guenier de AXA IM (Table ronde du Sénat 2012) déclare que « la titrisation est une technique financière de transfert d’actifs à des investisseurs qui ne pourraient pas y accéder autrement. Il s’agit d’un vecteur. La crise des subprimes est liée à une qualité d’actifs très mauvaise et un manque d’information surs ses actifs. La titrisation n’est pas elle-même une cause de la crise mais un simple vecteur ».

Le secteur du Shadow banking est essentiellement mentionné pour son rôle d’avant crise, omettant souvent que son activité perdure et connaît une croissance à l’issue même de cette crise. Il est indispensable de rappeler sont rôle dans le financement de l’économie mondiale.

1. Eco diversité du système financier

Le Shadow banking constitue un challenge à part entière avec des activités aux frontières du champ d’intervention traditionnel de la supervision des institutions financières, nécessitant aussi, dans une approche globale, une coordination avec la supervision des marchés financiers.

Le développement du Shadow banking répond en partie à un besoin des agents économiques. Il a longtemps été considéré comme la dernière étape de l’innovation financière. Ces innovations de procédés, sous réserve

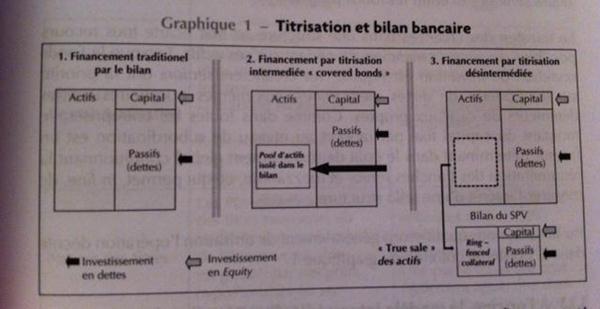

Mécanismes du Shadow Banking : titrisation et collatéralisation

2. Les Mécanismes

** La titrisation mécanisme du Shadow Banking

Comme exposé en première partie, la titrisation est un mécanisme permettant de transformer de la dette en la découpant en portefeuille de crédits (pools) puis de titres. Dans le cas d’une émission de titres liquides court terme, le mécanisme de titrisation utilisé s’apparente aux fonctions classiques de la banque de transformation de crédit en maturité et liquidité.

Le mécanisme utilisé dans le modèle classique de la banque (intermédié) réside dans le fait que les banques transforment les risques sur un seul bilan. A l’inverse, le mécanisme utilisé par la titrisation (désintermédiée) permet d’effectuer un transfert de risque de la banque vers un véhicule externe suivant un processus de transformation en plusieurs étapes le long d’une chaîne de bilans et de diverses sources de capitaux . La titrisation désintermédiée fait appel à diverses sources de capitaux et de garanties.

Comme dans un processus de titrisation classique la première étape correspond au découpage des collectes de crédits en tranches plus ou moins risquées, la tranche AAA étant la plus

Fonctionnement du Shadow Banking : Money Market funds et MMF

A. Fonctionnement du SHADOW BANKING

1. Les acteurs non régulés

Le Conseil de Stabilité Financière définit les acteurs du Shadow Banking comme des « intermédiaires de crédit impliquant des entités et des activités en dehors du système bancaire régulier ». En effet, le Shadow Banking représente une grande diversité d’acteurs, soit les entités qui effectuent de l’intermédiation ou la distribution de crédit mais n’acceptent pas de dépôts et ne sont pas régulées comme des banques, on distinguera :

les Money Market funds

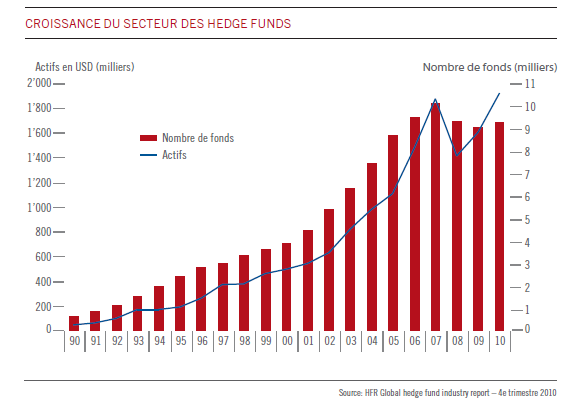

les Hedge Funds

les assureurs qui fournissent des garanties de crédits

** Money Market funds (MMF)

Les money market funds (MMF), sont essentiellement présents aux Etats-Unis par exemple le plus gros MMF est JPMorgan Prime Money Market Fund. Apparus dans le début des années 70, ils représentent une alternative aux dépôts bancaires.

Ces fonds monétaires sont créés en réponse à une réforme « Regulation Q » visant à limiter le taux d’intérêt que les banques payent sur les dépôts, y compris à zéro. Ces fonds sont investis dans de la dette à court terme, comme des certificats de dépôts, des titres commerciaux, mais aussi dans des produits titrisés. Ils ont pour particularité de n’investir que sur des dettes court terme.

Ces fonds non assurés par l’état sont considérés comme étant aussi sûrs que des dépôts bancaires tout en offrant un rendement plus élevé. Ces fonds sont souvent sponsorisés par une banque ou

Besoin ou non d’un financement alternatif – le Shadow Banking

II. Besoin ou non d’un financement alternatif – le Shadow Banking

Pour aborder le sujet du Shadow Banking dans sa dimension globale, il est opportun de revenir aux concepts économiques fondamentaux d’intermédiation et de désintermédiation de la finance.

En effet, on parle de finance intermédiée lorsque les banques jouent un rôle d’intermédiaire entre les apporteurs de capitaux ou d’épargne et les emprunteurs, soit le rôle des banques commerciales.

Comme nous l’avons vu précédemment les banques collectent les dépôts, l’épargne et les placements pour les prêter de nouveau sous forme d’avances ou de crédits aux particuliers, collectivités ou entreprises.

A contrario, la finance désintermédiée s’apparente au système parallèle du Shadow Banking qui opère dans le cas ou les emprunteurs s’adressent directement aux épargnants et détenteurs de fonds.

Les emprunteurs émettent alors des titres qui sont vendus soit de façon privée soit sur les marchés financiers organisés. Dans les faits, la complexité de la chaîne financière désintermédiée compte d’avantage d’intermédiaires que dans le système classique.

Dès lors la présentation du rôle joué par chacun des « intermédiaires » ou acteurs et les enjeux économiques liés au Shadow Banking est nécessaire pour démystifier le sujet.

Si l’on se réfère aux statistiques, en 2011, 67.000 milliards de dollars d’actifs ont été gérés par le « shadow banking system », soit 111 % du PIB (agrégé) des pays auxquels le CSF

Limites du système de financement traditionnel 2. Limites du système de financement traditionnel Le financement par un recours au financement traditionnel reste aujourd’hui la principale source de financement de l’économie en Europe. Toutefois celui-ci étant de plus en plus enclin à de fortes contraintes réglementaires, il dispose de moins en moins de flexibilité pour répondre … Continuer la lecture

Perte de vitesse du financement traditionnel : Contexte Bâle III

B. Perte de vitesse du financement traditionnel

1. Contexte réglementaire Bâle III

Les activités bancaires ont été soumises au cours de ces dernières années à une évolution profonde du cadre réglementaire. Ce durcissement réglementaire bancaire induit des changements dans les comportements bancaires et nous amène à nous interroger sur les réactions des banques et sur leur capacité d’adaptation à ce nouvel environnement.

Il est donc opportun dans un premier temps d’examiner les fondements de la nouvelle réglementation bancaire (Bâle III) et son évolution. Ensuite, nous essaierons de présenter les principales conséquences sur les comportements bancaires et la question de la stabilité du système financier au sein de cet environnement mouvementé.

** Les nouvelles directives

La profondeur et l’ampleur de la crise de 2008 ont été accentuées par les déficiences du secteur bancaire :

o Un endettement excessif

o La qualité médiocre des fonds propres

o L’insuffisance des dispositifs de gestion de liquidité

o L’effet de levier : taille de bilan trop importante par rapport aux fonds propres

o L’interdépendance des établissements financiers d’importance systémique.

Les règles qui composent Bâle III ont été éditées dans un contexte de crise, celles-ci sont destinées à approfondir les exigences de contrôle posées par les précédents accords de Bâle. A l’origine de ce mouvement de régulation, on trouve le Comité de Bâle sur le Contrôle

Le système bancaire au cœur du financement de l’économie

I. Le financement traditionnel, un système rigide

A. Le système bancaire au cœur du financement de l’économie

Le financement de l’économie se définit comme l’ensemble des processus permettant aux agents économiques (entreprises, ménages, administrations…) de couvrir les besoins financiers liés à leur activité.

Il relève principalement de mécanismes de marché : la rencontre autour d’un prix ou d’un taux d’intérêt, des capacités et besoins de financement des agents économiques. Lorsqu’un agent économique ne dispose pas de financement interne (autofinancement), il fera appel à un établissement de crédit (financement externe) afin de combler son besoin de financement.

De plus en plus concentrés et internationalisés, les établissements de crédit contribuent au financement de l’économie, tant par le volume des crédits octroyés que par la transformation qu’ils assurent.

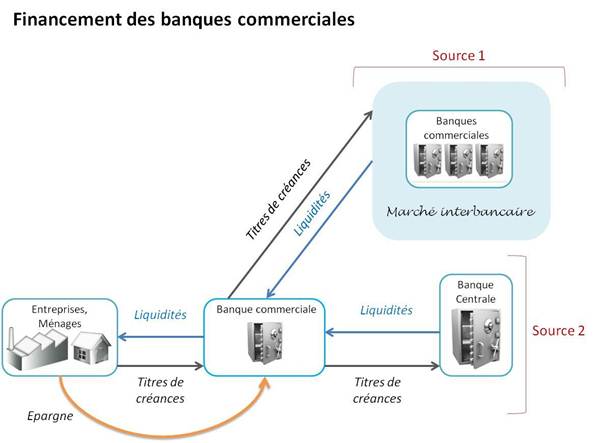

Les banques sont les principaux établissements de crédit dans un système traditionnel de financement. L’ensemble des banques, chapeauté par la banque centrale, forme le système bancaire d’une zone monétaire. On distinguera alors la banque de détail et la banque de financement et d’investissement (BFI).

1. La Banque Centrale

Au cœur du système bancaire, la Banque Centrale a pour rôle de veiller sur la monnaie, le crédit, et au bon fonctionnement du système bancaire. La Banque Centrale n’est autre que la banque des banques, et toutes les banques commerciales y possèdent un compte qu’elles sont obligées de

Etude des effets du Shadow Banking sur le financement de l’économie.

Mémoire de Management C.N.A.M., Paris 2013

Résumé

Les activités de shadow banking (finance de l’ombre) sont au cœur de l’actualité depuis la crise financière des subprimes en 2008.

Ce système financier parallèle représente une part non négligeable des transactions financières dans les pays développés.

A l’image du système bancaire classique, le shadow banking remplit des fonctions de transformation (maturité et liquidité) et de collatéralisation.

La sphère financière constituée de deux systèmes complémentaires : système traditionnel et la finance de l’ombre, est au centre des problématiques de financement de l’économie.

Par conséquent, le shadow banking est certainement impliqué de façon durable dans le développement économique.

Mots clés : shadow banking, finance de l’ombre, financement parallèle, financement désintermédié, titrisation, collateralisation, hedge funds, MMF, SPV, Prime Broker

Summary

The activities related to the shadow banking have been a major concern since the worldwide economic crisis which took place in 2008.

This parallel financial system represents nowadays, a large part of the financial transactions in the developed countries.

Like the classical banking system, the shadow banking aims at the transformation of the functions (maturity and liquidity) and the collateralization.

The financial system is made of two complementary systems: the traditional one, and the shadow banking which is at the heart of all majors concerns regarding the funding of the economy.