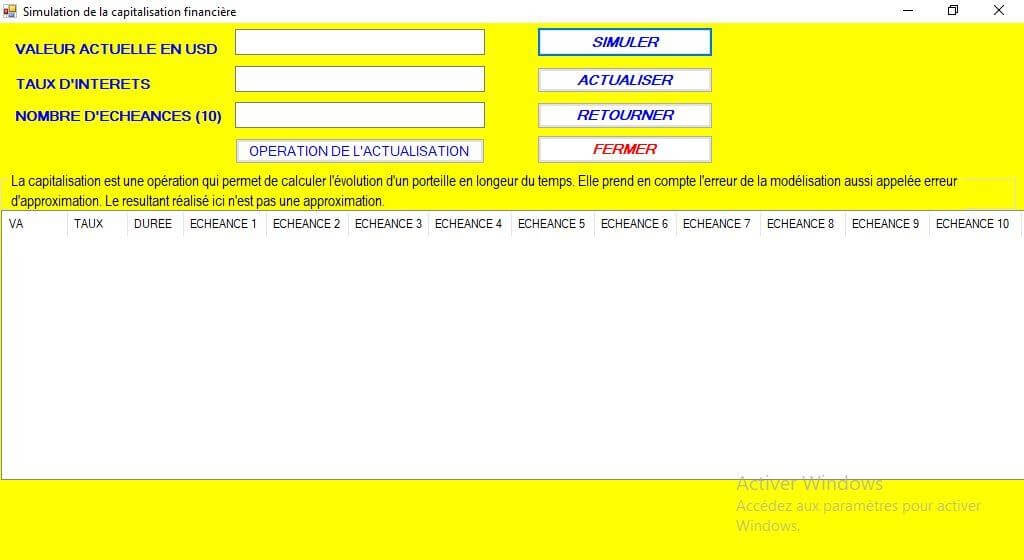

Les modèles mathématiques d’épargne financière

Chapitre III:

Les modèles mathématiques d’épargne financière

(19)(20)(21)(22)(23)

III.1. Définitions et notations

On définit la valeur actuelle VA > 0 d’une épargne financière observée dans le temps (t), un montant d’argent déposé ou crédité par un individu et/ou un manage (créancier).

On définit aussi le taux d’intérêt (i) sur une période comprise dans l’intervalle de temps [1; +∞], des entiers naturels non nuls.

Le taux d’intérêt (i) et le temps (t) sont des variables qui occasionnent les gains sur un montant déposé en banque ou à un débiteur au cours de la période concernée.

L’épargne financière est la variable d’intérêt dans le contexte de la modélisation financière.

On associe à la valeur future VF(t) : le temps (t), la valeur actuelle (VA) et le taux d’intérêt (i) fixe ou aléatoire dépendamment d’un débiteur ou d’une banque.

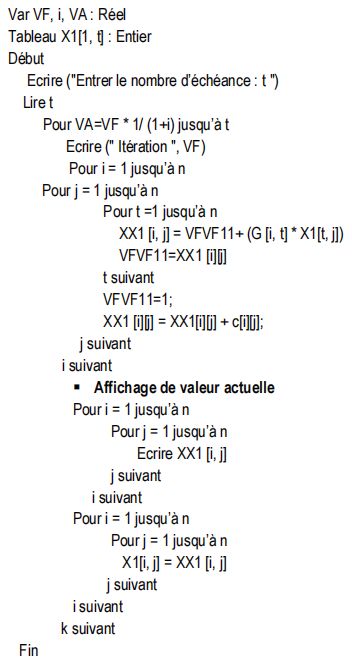

Alors la valeur future VF(t) peut être représentée de la manière suivante :

![]()

III.1.1 L’utilisation de modèles en finance

On doit considérer les implications de l’utilisation de modèles en finance avant d’entreprendre leur étude. On doit aussi prendre connaissance des différents types ainsi que les risques liés chacun d’entre eux.

Pour ce faire, on se réfère à la note «Model Risk» publiée par Derman (1996).

Durant les dernières décennies, plusieurs modèles sont apparus afin de fournir une approche fondamentale aux concepts de tarification, d’offre et de demande et d’arbitrage aux intervenants des milieux financiers.

Au cours des années 1970, on se préoccupe particulièrement des fluctuations des taux d’intérêt, un phénomène qui marque cette époque.

Les notions de duration et de convexité font alors leurs débuts.

Sur les marchés de capitaux propres, on s’intéresse à la discordance entre le prix négocié des contrats à terme et le prix raisonnable calculé selon une perspective théorique.

19 F. Pelletier (2014), Modélisation des rendements financiers à l’aide de la distribution de Laplace asymétrique généralisée, LAVAL, Québec-Canada

20 BORGNE, H. (2012), Calculs bancaires, ISBN : Paris, Vol : 39.

21 Bachelier (L.), (1900), Théorie de la spéculation, Ann. Sci. École Norm. Sup., Paris, Vol : 112.

22 Lamberton D., Lapeyre, B. (1991), Introduction au calcul stochastique en Finance, Collection Mathématiques et Applications 9 Belgique, Vol : 65

23 MAGALI, K. (2009), Etude des modelés non domines en mathématiques financières, HAL : Université d’Evry-Val d’Essonne, France, Vol : 149.

Puis, la confiance développée envers le modèle de tarification d’options de Black et Scholes (1973) et ses extensions a favorisé la croissance du marché des produits dérivés.

La puissance de calcul croissante des ordinateurs a aussi permis l’élaboration et l’utilisation de modèles de plus en plus sophistiqués.