Etude de l’événement: comportement des cours boursiers

3.2 L’étude de l’événement

Les études d’événement permettent de mesurer la pertinence informative d’un événement notamment l’analyse du comportement des cours boursiers à l’arrivée d’une information. Elles sont basées sur l’idée selon laquelle les marchés financiers réagissent immédiatement à de nouvelles informations susceptibles d’affecter la profitabilité future de l’entreprise.

Pour reprendre les termes de M. Rival (2006), les études d’événements ont été mises en œuvre pour vérifier la théorie de l’efficience des marchés financiers, et plus précisément, dans sa forme semi-forte. Puis, par la suite, elles ont été utilisées pour d’autres fins.

Cette méthodologie est couramment appliquée pour tester l’impact informationnel des différents événements comme les annonces de fusions acquisitions, de résultats ou d’achats d’actions.

3.2.1 Méthodologie de travail

a. Problématique et choix de l’événement

Cette recherche s’appuie sur la méthode classique de l’étude d’événement. Ce type de méthode permet de déceler les effets d’un événement, en particulier sur les marchés financiers.

Dans ce travail, il est question de tester les réactions du marché boursier Marocain à l’annonce de distribution de dividende.

Nous essayerons de répondre à la question de savoir si la publication d’informations nouvelles et plus précisément, l’annonce de distribution de dividende a un impact sur les cours ou non. Il s’agit en fait de tester

Après avoir présenté successivement dans le premier chapitre les théories de l’efficience des marchés financiers, les notions de rationalité et des anticipations rationnelles, l’efficience informationnelle et les modèles d’efficience, puis la forme semi-forte et les études d’événements dans le second, nous nous proposons ici de tester l’efficience au sens semi fort du marché boursier Marocain.

Pour se faire ce troisième chapitre sera divisé en deux points : un premier concernera la présentation de la bourse des valeurs mobilières de Casablanca dans lequel nous traiterons de son évolution et de son organisation; puis dans le second nous aborderons l’étude de l’événement ou nous présenterons la méthodologie de travail, les résultats obtenus ainsi que leurs interprétations.

3.1 Présentation de la bourse des valeurs de Casablanca 19

La bourse des valeurs de Casablanca a vu le jour en 1929, sur l’initiative des principales banques privées exerçant leur activité au Maroc, sous le nom d’Office de Compensation des Valeurs Mobilières.

Un arrêté du 13 juillet changera cette dénomination en Office de Cotation des Valeurs Mobilières de Casablanca. Elle a connu depuis plusieurs réformes dont la première en 1948, a attribué à la bourse des valeurs la personnalité morale.

La seconde quant à elle, en 1967, a permis de la réorganiser juridiquement et techniquement et de la définir comme un établissement public.

L’étude d’événement sur le prix d’un actif financier

2.2 La méthodologie de l’étude d’événement

La méthodologie des études d’événement consiste à mettre en évidence une réaction des acteurs de marché à une information nouvelle (objectif premier) à expliquer cette réaction (deuxième objectif).

Dans la finance, c’est une technique incontournable qui permet d’analyser le comportement des cours boursiers à l’arrivée d’une nouvelle information.

Cette méthodologie est basée sur l’idée selon laquelle que les marchés financiers réagissent immédiatement à de nouvelles informations susceptibles d’affecter la profitabilité future de l’entreprise.

2.2.1 Origine et évolution

Les études d’événement remontent aux années trente où J. Dolley (1933) a publié une étude qui s’est intéressée à l’impact d’une division d’actions sur les prix.

A cette époque, les résultats obtenus par l’application de cette méthodologie n’ont pas permis d’aboutir à un niveau de sophistication satisfaisant, vu que certaines hypothèses et modèles d’estimation ont été fréquemment violés.

Ainsi, vers la fin des années soixante, R. Ball et P. Brown (1968) puis E. Fama et alii (1969) ont apporté de nouvelles améliorations en y incorporant les derniers développements en matière d’évaluation des actifs, en particulier le modèle de marché16. Depuis, cette méthodologie s’est largement diffusée.

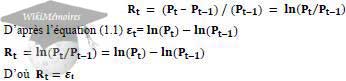

Classiquement, on accorde à E. Fama et alii (1969) la paternité de la forme actuelle des études d’événements. Cette méthodologie est fondée sur

Forme semi-forte de l’efficience et les tests d’événements

Chapitre 2

La forme semi-forte de l’efficience et les tests d’événements

Par définition, et comme mentionné dans le chapitre 1 au niveau des différentes formes de l’efficience des marchés financiers, l’efficience au sens semi-fort implique que les informations disponibles concernant un titre sont intégrées dans son prix à l’instant même où ces dernières sont rendues publiques.

Il n’y a donc aucun décalage temporel entre les moments où les agents ont l’information et l’intégration de celle-ci dans les cours.

Cette notion d’instantanéité est expliquée, dans la pratique, par une intervention immédiate des investisseurs. De cette définition, nous pouvons déduire les conséquences suivantes :

** Le prix de chaque titre coté correspond à sa valeur réelle. Il n’y a aucun décalage entre la valeur d’un actif et son cours de cotation puisque toutes les informations sont intégrées dans les cours.

** Il n’ya aucune possibilité d’arbitrage, dans la mesure où toute nouvelle information est instantanément incluse dans les cours, aucun investisseur n’a la possibilité de profiter de cette information pour réaliser un profit sans assumer le risque lié à la détention des titres.

** Il est possible de déterminer ex post l’impact sur les cours d’un événement quelconque, à partir du moment où celle-ci n’a pas été anticipée.

** Les anticipations concernant les événements futurs doivent être considérées comme des informations concernant l’actif. A partir du moment où une

Le modèle d’équilibre: le modèle de marche aléatoire Random Walk

1.3.3 Les modèles de l’efficience

La bonne compréhension des tests empiriques nécessite que l’on présente les principaux processus générateurs de séries chronologiques des prix et d’évolution des cours qui sont proposés par les théoriciens.

Selon E. Fama (1991), il existe mathématiquement trois modèles d’équilibre : le modèle de marche aléatoire et modèle de martingale et du « fair game », le modèle de processus de retour à la moyenne.

a. Le modèle de marche aléatoire « Random Walk »

Les premiers travaux académiques sur les comportements des prix spéculatifs marquent selon R. Hagin (1971), les premiers pas du modèle de marche aléatoire.

En effet, c’est en 1900 que L. Bachelier élabora et procéda au test du modèle de marche aléatoire, décrivant ainsi le comportement des prix des actions dans sa thèse de doctorat.

Pour décrire le modèle de marche aléatoire, L. Bachelier utilisa une équation identique à celle qui décrit plus tard le mouvement brownien. Il aboutit au résultat selon lequel, les données « historiques » récentes sur les prix étaient inutiles pour prédire les variations futures des prix.

Quelques années plus tard, en 1927, les travaux de l’économiste Russe E. Slutsky sonnèrent comme une résurgence de ceux de L. Bachelier.

Ainsi jusqu’au crash boursier de1929, on nota une prolifération des études de type technique, mais qui n’apportèrent pas, cependant une validité rigoureuse à cette approche. De 1930 à 1960, on assiste à des tâtonnements dans les méthodes

L’efficience informationnelle des marchés financiers

1.3 L’efficience informationnelle du marché et ses modèles

Etudier l’impact de la détention de l’information et de son traitement par les opérateurs sur les marchés financiers dans une logique de prise de décision, tel est l’objectif principal de ce chapitre.

Rappelons que l’une des conditions de l’efficience des marchés financiers demeure l’accès à l’information à tous et dans les mêmes conditions, ce qui permettrait à des agents rationnels d’avoir des comportements identiques.

Ce rôle primordial de l’information a été mis en évidence dans l’analyse des marchés financiers per E. Fama EN 1970.

Il a fait une revue de littérature de ces travaux et défini le terme « Efficient capital market ». « L’efficience informationnelle des marchés financiers » devient ainsi un concept très important dans la finance moderne.

Elle est liée à son l’organisation, à la gestion de portefeuille, aux coûts de transactions et à la qualité d’exécution des ordres.

Toutes les théories et tous les modèles financiers, comme celui de l’Evaluation des Actifs Financiers (MEDAF) reposent sur l’hypothèse d’efficience informationnelle [V. Mignon (1998), p. 21].

Pour voir comment l’information influe sur les décisions des différents opérateurs, ce chapitre sera divisé en trois points :

le premier portera sur le contenu de la notion de l’efficience informationnelle du marché,

le deuxième sur ses différentes formes et

le troisième sur les modèles de l’efficience.

[irp posts= »502″ ]

1.3.1 L’efficience informationnelle des marchés boursiers

Pour la plupart des investisseurs, l’acquisition et le traitement de l’information d’informations jouent un rôle primordial dans l’élaboration des décisions de placement.

En effet, à chaque instant le cours observé est égal à sa valeur fondamentale, cette dernière étant définie sur la base des anticipations rationnelles des agents concernant les dividendes.

On définira tout d’abord le concept des anticipations rationnelles avant de présenter ses diverses caractéristiques et implications.

a. Définition des anticipations rationnelles et contenu

Selon J. F. Muth (1961), «Les anticipations, dans la mesure où elles sont des prévisions bien informées d’événements futurs, sont essentiellement identiques aux prévisions d’une théorie économique correcte»6.

Cette hypothèse de travail deviendra par la suite la pierre angulaire de toute la théorie sur les anticipations rationnelles.

Cette hypothèse assimile essentiellement deux concepts distincts; elle pose d’une part que les agents économiques ont des anticipations concernant certaines variables (économiques, subjectives et psychologiques).

D’autre part, ces anticipations sont les espérances mathématiques conditionnelles de ces variables.

Autrement dit, les anticipations subjectives des agents sont, en moyenne, égales aux vraies valeurs de la variable.

Cette conclusion nous permet d’affirmer qu’il y a une réelle liaison entre les croyances économiques de chacun et le véritable comportement hasardeux et statistique du système (stochastique).

6 F. Mazerolle (2005), (page consultée le 9 Mai 2011), Histoire de la pensée et des faits économiques [en ligne], Adresse URL : mazerolle.fr http://www.mazerolle.fr/HPE/Contemporains.htm

C’est là, l’originalité de la démarche des anticipations rationnelles.

Si l’agent peut prévoir correctement l’évolution des variables exogènes et s’il connait la relation entre ces variables et la variable endogène, il formera des anticipations rationnelles [A. d’Autume (1985), p. 7].

1.2 Notions de rationalité et des anticipations rationnelles

La théorie de l’efficience des marchés financiers est étroitement liée à la notion de rationalité des investisseurs tant au niveau du comportement que des anticipations. En effet, tout investisseur doit se comporter d’une manière cohérente face à la situation présente.

Suite à l’émission de nouvelles informations, les investisseurs doivent se comporter d’une manière identique ; il est nécessaire de détenir ou d’acheter l’actif en cas d’anticipation à la hausse; toutefois, et en cas d’anticipation à la baisse, il est nécessaire de vendre pour minimiser les pertes.

Un tel comportement est logique dans la mesure où chaque individu cherche à maximiser sa fonction d’utilité espérée sans parcourir de risque supplémentaire.

1.2.1 Définition et formes de la notion de rationalité

La théorie de l’efficience des marchés financiers suppose la rationalité des agents économiques surtout au niveau du comportement.

En effet, d’une part, la condition d’efficience est déduite du programme de maximisation de l’utilité d’un agent. Or tout agent se comportant conformément à la maximisation de l’utilité espérée est jugé rationnel. Et d’autre part de cette condition découle la valeur fondamentale d’une action.

Celle-ci on l’a vu, est définie comme la somme actualisée des dividendes futurs anticipés rationnellement par les agents. On rappellera dans un premier temps la définition générale de la

Les hypothèses de l’efficience des marchés financiers

1. 1. 2 : Hypothèses et implications de cette notion de l’efficience

Il s’agit dans cette section de mettre en exergue les éléments sur lesquelles repose cette notion de l’efficience des marchés financiers.

Ils sont relatifs entre autres à la rationalité des investisseurs mais aussi aux caractéristiques de l’acquisition et au traitement de l’information, élément moteur dans la prise de décision des opérateurs intervenant sur ce marché.

a. Les hypothèses de l’efficience des marchés financiers

L’efficience des marchés financiers implique la vérification de cinq conditions essentielles :

– La rationalité des investisseurs

Les marchés financiers ne peuvent être rationnels que si les agents économiques agissant sur ces marchés sont rationnels, ce qui implique deux conditions :

– Ils doivent agir de manière cohérente par rapport aux informations qu’ils reçoivent.

Ainsi, si les investisseurs anticipent un événement susceptible de faire augmenter le cours d’un titre, ils doivent l’acheter ou le conserver, mais en aucun cas le vendre. Par contre, un événement négatif doit engendrer une décision de vente.

– Ils doivent chercher à travers leurs actes d’achat ou de vente à maximiser leur espérance d’utilité

En d’autres termes, les agents doivent maximiser le gain qu’ils peuvent réaliser pour un niveau de risque donné ou minimiser le risque pour un niveau de gain donné.

L’efficience des marchés financiers: définition et dimension

Université Cadi Ayyad de Marrakech

Faculté des sciences juridiques Économiques et sociales

Master: Finance Appliquée

Mémoire pour l’obtention du Master en Finance Appliquée

Etude de l’efficience semi-forte des marchés financiers :

cas de la bourse de Casablanca

Présenté par : DIALLO Alpha Oumar

Sous la direction du professeur MORCHID Brahim

Membres du jury :

Professeur MORCHID Brahim, Université CADI AYYAD

Professeur ESSARDI Omar, Université CADI AYYAD

Professeur ZIKY Mustapha, Université CADI AYYAD

Année Universitaire :

2010-2011

Remerciements

Mes sincères remerciements à mon professeur et encadrant MORCHID Brahim pour l’orientation et les précisions tout au long de ce travail, aux professeurs ESSARDI Omar et ZIKY Mustapha d’avoir accepté d’être membres de jury, à ma famille pour le soutien qu’elle ne cesse de m’apporter.

Ma reconnaissance envers mon frère pour ses conseils éclairés et à toutes les personnes qui m’ont accompagné durant ce séjour au Maroc.

Introduction

Les théories de la libéralisation financière développées dans les années 70 (1) ont eu à fustiger la politique monétaire qui consistait dans certains pays à maintenir des taux d’intérêt nominaux à un niveau tel que les taux d’intérêts réels deviennent négatifs.

Une telle politique désignée sous le vocable de répression financière a eu pour effet non seulement de décourager l’épargne, mais d’agir défavorablement sur la quantité d’investissement.

L’arrivée des théories de libéralisation financière a eu un écho favorable dans beaucoup de pays à telle enseigne qu’elles ont été les fondements des différentes politiques économiques portées désormais sur l’ouverture du compte capital des économies.

Rappelons que les politiques de libéralisation financière sont censées influencer positivement sur la croissance économique en stimulant l’épargne et l’investissement, en améliorant la productivité du capital.

(1) Des économistes comme R. Mackinnon, M. Friedman, ont travaillé sur cette question.

Mais ces mécanismes de transmission de la libéralisation financière sont conditionnés et le fonctionnement des marchés boursiers y occupe une place importante.

En effet, des marchés financiers efficients sont nécessaires pour que cette relation entre libéralisation financière et croissance via le développement financier soit effective car l’efficience des marchés financiers permet tout simplement d’allouer les ressources financières vers les secteurs productifs.

L’efficience des marchés financiers, une question ancienne

Comprendre les comportements des opérateurs sur les marchés financiers en identifiant, expliquant les variables aidant à la prise de décision dans une logique d’allocation optimale des ressources, tel est l’objectif de la théorie de l’efficience sur les marchés financiers.

La notion de l’efficience des marchés financiers est l’un des principaux fondements de la théorie financière, car elle constitue l’hypothèse de base des modèles d’aide à la décision et de négociation sur les marchés.

L’efficience des marchés est une théorie qui peut apparaitre simple au premier abord mais dont les multiples développements l’ont rendu complexe.

Elle a évolué au cours du temps, suite aux travaux empiriques réalisés depuis le premier énoncé de la théorie.

« La notion d’efficience des marchés financiers est l’une des propositions les plus controversées et étudiées dans toutes les sciences sociales » [B. Ndong (2007), p.5]. Et malgré des décennies de recherches, elle n’arrive pas jusqu’à présent à faire l’objet d’un consensus.