Le contrôle budgétaire : principal outil du contrôle de gestion

2- Le contrôle budgétaire

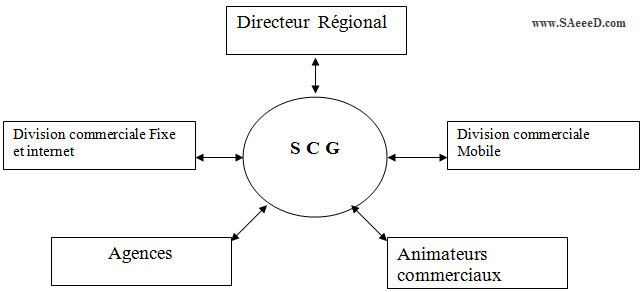

Afin de promouvoir l’autonomie des responsables opérationnels dans une logique de décentralisation, les prévisions de budget 2004 ont été faites par centre analytique par conséquent chaque responsable de centre sera amené à gérer son budget dans le cadre du budget global alloué à la DR de Fès.

Il aura l’occasion de détecter mensuellement les activités les plus consommatrices de son budget et donc de prévoir les actions adéquates pour optimiser ses dépenses.

Toujours pour mieux maîtriser le budget, une procédure d’engagement à été mise en place par le service contrôle de gestion pour régir les relations entre les différents intervenants dans le processus budgétaire.

Il y’a deux types de budget au niveau d’IAM : Budget d’investissement et le budget de fonctionnement.

2-1-Le Budget d’investissement

Les tâches incombant au responsable de la position investissement sont les suivantes :

2-1-1 Préparation du budget

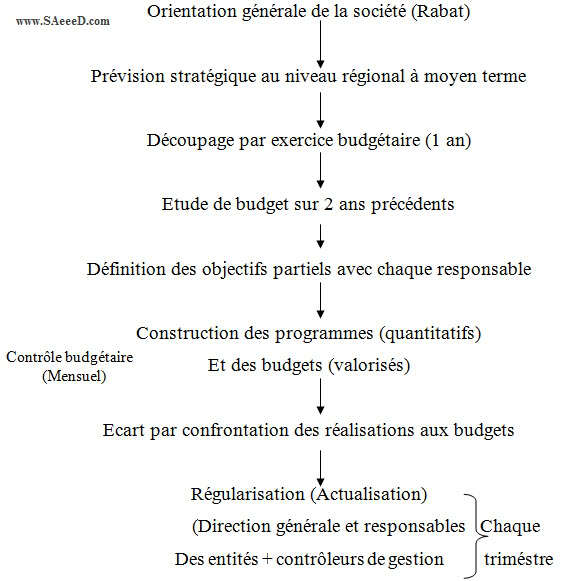

La préparation du budget d’investissement se fait à partir du mois de juillet et s’étale sur trois mois jusqu’au mois de septembre.

Cette opération comprend 7 étapes.

Etape1 : réception de la lettre d’orientation générale :

La lettre d’orientation générale (LOG) comprend les grandes orientations de Maroc Telecom dans sa globalité plus la stratégie de cette dernière à suivre lors de l’exercice prochain.

Elle est enrichie par des données chiffrées telle par exemple le pourcentage de l’augmentation du chiffre d’affaires à atteindre pendant l’exercice prochain et le pourcentage de réduction des coûts.

La LOG touche l’ensemble des fonctions d’IAM (Marketing -mix, qualité des services, budget …)

Etape2 : Préparation des plans d’action dans chaque centre analytique :

Chaque centre d’analyse prépare lui même le plan des actions à réaliser lors de l’année suivante en détail avec une évaluation du coût des opérations.

Etape 3 : détail de chaque opération du plan d’action :

Chaque centre analytique détaille les opérations qu’il a cité dans son plan d’action en remplissant la fiche justificative.

Etape 4: discussion des plans d’action :

Le service contrôle de gestion discute le plan d’action avec le centre analytique qui l’a réalisé pour valider le plan en terme de faisabilité et du montant.

Le service contrôle de gestion peut rectifier le montant de l’investissement voire refuser certains investissements s’ils sont jugés non rationnels.

Etape 5 : Validation et consolidation des budgets au niveau de la direction régionale.

Etape 6 : Négociation du budget global de la direction avec le siège à Rabat en présence des directeurs des différents pôles.

Etape 7 : Transmission de la première version du budget au directoire.

2-1-2 Suivi mensuel du budget :

L’un des objectifs de la gestion budgétaire est de veiller au respect de l’enveloppe budgétaire allouée à chaque centre analytique.

Ainsi, toute dépense d’investissement doit transiter par le responsable du budget d’investissement pour approbation.

Le suivi du budget d’investissement cause généralement moins de problèmes que celui du budget de fonctionnement du fait de la nature même des opérations qui font l’objet d’une bonne préparation et d’une bonne estimation ce qui n’est pas le cas des dépenses de fonctionnement.

2-1-3 Actualisation trimestrielle du budget

Même si les opérations d’investissement font généralement l’objet d’une attention particulière et d’une certaine préparation.

Il arrive que les centres demandent des crédits pour des opérations qui n’ont pas été prévus dans le budget mais dont l’urgence rend leur réalisation impérative.

Dans ce cas le responsable de la position Investissement procède à un transfert de la somme nécessaire pour l’investissement de compte en compte pour pouvoir réaliser l’opération.

L’ajustement du budget se fait en coordination avec les services concernés qui sont les mieux placés pour déterminer les comptes qui peuvent être utilisé pour prélever les fonds afin de réaliser le nouvel investissement non prévu puisqu’il n y a plus de possibilité de demander des rallonges budgétaire.

2-2- Le b5udget de fonctionnement

Les tâches incombant au responsable de la position de fonctionnement sont les suivantes :

2-2-1 Préparation du budget

Le budget de fonctionnement est préparé de la même façon que celui d’investissement.

Toutefois, ce dernier se distingue par sa présentation analytique où les dépenses sont ventilées de façon spécifique. Ainsi, chaque compte de dépense est réparti entre les centres analytique, et chaque centre analytique est lui même réparti en produits (Fixe, Mobile, Internet).

Tout comme le budget d’investissement, chaque dépense de fonctionnement doit être justifiée.

L’ensemble des justifications du budget de fonctionnement sont rassemblées dans un seul document afin de les présenter au niveau du siège lors de la négociation du budget.

Une attention particulière est accordée aux comptes ayant subi une variation importante, les font souvent l’objet de questionnement de la part des directeurs du siège.

Continuer la lecture